Указание Банка России от 30.09.2019 N 5272-У "О внесении изменений в Инструкцию Банка России от 14 ноября 2016 года N 175-И О банковских операциях небанковских кредитных организаций - центральных контрагентов, об обязательных нормативах небанковских кредитных организаций - центральных контрагентов и особенностях осуществления Банком России надзора за их соблюдением (Зарегистрировано в Минюсте России 06.11.2019 N 56430)"

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

УКАЗАНИЕ

от 30 сентября 2019 г. N 5272-У

О ВНЕСЕНИИ ИЗМЕНЕНИЙ

В ИНСТРУКЦИЮ БАНКА РОССИИ ОТ 14 НОЯБРЯ 2016 ГОДА

N 175-И "О БАНКОВСКИХ ОПЕРАЦИЯХ НЕБАНКОВСКИХ КРЕДИТНЫХ

ОРГАНИЗАЦИЙ - ЦЕНТРАЛЬНЫХ КОНТРАГЕНТОВ, ОБ ОБЯЗАТЕЛЬНЫХ

НОРМАТИВАХ НЕБАНКОВСКИХ КРЕДИТНЫХ ОРГАНИЗАЦИЙ - ЦЕНТРАЛЬНЫХ

КОНТРАГЕНТОВ И ОСОБЕННОСТЯХ ОСУЩЕСТВЛЕНИЯ БАНКОМ РОССИИ

НАДЗОРА ЗА ИХ СОБЛЮДЕНИЕМ"

На основании статьи 62.2 Федерального закона от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2016, N 1, ст. 23), пункта 3 части пятой статьи 1 Федерального закона "О банках и банковской деятельности" (в редакции Федерального закона от 3 февраля 1996 года N 17-ФЗ) (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1990, N 27, ст. 357; Собрание законодательства Российской Федерации, 1996, N 6, ст. 492; 2017, N 30, ст. 4456) и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 27 сентября 2019 года N 24):

1. Внести в Инструкцию Банка России от 14 ноября 2016 года N 175-И "О банковских операциях небанковских кредитных организаций - центральных контрагентов, об обязательных нормативах небанковских кредитных организаций - центральных контрагентов и особенностях осуществления Банком России надзора за их соблюдением", зарегистрированную Министерством юстиции Российской Федерации 6 декабря 2016 года N 44577, 8 мая 2018 года N 51015, следующие изменения.

1.1. В пункте 2.2:

абзац четвертый изложить в следующей редакции:

"СС - величина собственных средств (капитала) центрального контрагента, определенная на дату расчета в соответствии с методикой, установленной Положением Банка России от 4 июля 2018 года N 646-П "О методике определения собственных средств (капитала) кредитных организаций ("Базель III")", зарегистрированным Министерством юстиции Российской Федерации 10 сентября 2018 года N 52122, 19 декабря 2018 года N 53064 (далее - Положение Банка России N 646-П), с учетом следующих особенностей:";

в абзацах пятом и шестом слова "395-П" заменить словами "646-П";

абзацы седьмой и восьмой изложить в следующей редакции:

"МЛикв - минимальная величина средств, необходимая для обеспечения прекращения или реструктуризации деятельности центрального контрагента, рассчитываемая ежегодно по состоянию на 1 января года, следующего за отчетным, не позднее пяти торговых дней после дня раскрытия годовой бухгалтерской (финансовой) отчетности в соответствии с Указанием Банка России от 27 ноября 2018 года N 4983-У "О формах, порядке и сроках раскрытия кредитными организациями информации о своей деятельности", зарегистрированным Министерством юстиции Российской Федерации 21 февраля 2019 года N 53861 (далее - Указание Банка России N 4983-У), составляющая 50 процентов от величины операционных расходов, отраженной в графе 4 строки 21 формы 0409807 "Отчет о финансовых результатах (публикуемая форма)", установленной Указанием Банка России от 8 октября 2018 года N 4927-У "О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации", зарегистрированным Министерством юстиции Российской Федерации 13 декабря 2018 года N 52992 (далее - Указание Банка России N 4927-У);

МДР - минимальная величина средств, необходимая для покрытия потенциальных потерь в результате ухудшения финансового положения центрального контрагента вследствие уменьшения его доходов или увеличения расходов, не связанных с неисполнением или ненадлежащим исполнением (далее - неисполнением) обязательств участниками клиринга, рассчитываемая ежегодно по состоянию на 1 января года, следующего за отчетным, не позднее пяти торговых дней после дня раскрытия годовой бухгалтерской (финансовой) отчетности в соответствии с Указанием Банка России N 4983-У, составляющая 25 процентов от величины операционных расходов, отраженной в графе 4 строки 21 формы 0409807 "Отчет о финансовых результатах (публикуемая форма)", установленной Указанием Банка России N 4927-У;";

абзац тринадцатый после слов "10 января 2018 года N 49586" дополнить словами ", 5 апреля 2018 года N 50655, 11 июля 2018 года N 51589, 22 августа 2018 года N 51974, 25 сентября 2018 года N 52250, 28 декабря 2018 года N 53224, 23 мая 2019 года N 54696";

абзац четырнадцатый изложить в следующей редакции:

"ВК - минимальная величина выделенного капитала центрального контрагента, предназначенная в соответствии с правилами клиринга для покрытия возможных потерь в случае неисполнения участниками клиринга своих обязательств, до использования средств, внесенных добросовестными участниками клиринга в коллективное клиринговое обеспечение. Минимальная величина выделенного капитала центрального контрагента определяется ежегодно по состоянию на 1 января года, следующего за отчетным, не позднее пяти торговых дней после дня раскрытия годовой бухгалтерской (финансовой) отчетности в соответствии с Указанием Банка России N 4983-У и рассчитывается по формуле:".

1.2. В абзаце первом пункта 3.1 слова "при неисполнении" заменить словами "в случае неисполнения".

1.3. В пункте 3.2:

в абзацах первом и четвертом слова "при неисполнении" заменить словами "в случае неисполнения";

в абзаце шестнадцатом после слов "2016, N 1, ст. 23, ст. 47)" дополнить словами "(далее - Федеральный закон "О клиринге, клиринговой деятельности и центральном контрагенте")", слова ", вызванных неисполнением" заменить словами "в случае неисполнения".

1.4. Главу 5 изложить в следующей редакции:

"Глава 5. Норматив ликвидности центрального контрагента

5.1. Норматив ликвидности центрального контрагента (далее - норматив Н4цк) характеризует способность центрального контрагента покрыть потенциальные потери за счет высоколиквидных ресурсов центрального контрагента в случае неисполнения обязательств двумя крупнейшими по величине нетто-обязательств участниками клиринга и (или) их клиентами, в случае если в соответствии со статьями 22, 23 или 24.1 Федерального закона "О клиринге, клиринговой деятельности и центральном контрагенте" по требованию участников клиринга центральный контрагент ведет отдельный учет обеспечения таких клиентов (далее - обособленные клиенты).

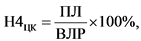

5.2. Норматив Н4цк определяется как отношение величины потенциальных потерь центрального контрагента в случае неисполнения обязательств двумя крупнейшими по величине нетто-обязательств участниками клиринга и (или) обособленными клиентами на рынках, которые обслуживает центральный контрагент к величине высоколиквидных ресурсов центрального контрагента, и рассчитывается центральным контрагентом по формуле:

где:

ПЛ - величина нетто-обязательств двух крупнейших по величине нетто-обязательств участников клиринга и (или) обособленных клиентов на рынках, которые обслуживает центральный контрагент, рассчитанная с учетом переоценки по итогам проведения клиринга на указанных рынках на дату расчета норматива Н4цк.

Нетто-обязательство обособленного клиента рассчитывается исходя из обязательств (требований) по сделкам, заключенным в интересах и за счет обособленного клиента, клиринг которых осуществляет центральный контрагент.

В целях расчета нетто-обязательства обязательства участника клиринга уменьшаются на величину предоставленного участником клиринга обеспечения, в случае если актив обязательства и актив обеспечения совпадают.

В целях расчета нетто-обязательства обособленного клиента обязательства по сделкам, заключенным в интересах и за счет обособленного клиента, клиринг которых осуществляет центральный контрагент, уменьшаются на величину предоставленного обособленным клиентом обеспечения, в случае если актив обязательства и актив обеспечения совпадают.

В случае если величина нетто-обязательства принимает отрицательное значение, для расчета величины ПЛ она принимается равной нулю. Если нетто-обязательство было уменьшено на величину обеспечения, то такое обеспечение не должно учитываться в расчете ВЛР.

ВЛР - величина высоколиквидных ресурсов центрального контрагента, использование которых предусмотрено правилами клиринга для покрытия убытков, возникающих в случае неисполнения обязательств двумя крупнейшими по величине нетто-обязательств участниками клиринга и (или) обособленными клиентами. Величина высоколиквидных ресурсов центрального контрагента (которыми должен располагать центральный контрагент в период времени, определенный правилами клиринга, за который центральный контрагент осуществляет урегулирование убытков, возникших в случае неисполнения обязательств двумя крупнейшими по величине нетто-обязательств участниками клиринга и (или) обособленными клиентами) определяется как сумма:

справедливой стоимости входящих в портфель центрального контрагента ценных бумаг, включенных в Ломбардный список Банка России в соответствии с Указанием Банка России от 10 августа 2012 года N 2861-У "О перечне ценных бумаг, входящих в Ломбардный список Банка России", зарегистрированным Министерством юстиции Российской Федерации 26 сентября 2012 года N 25541, 8 мая 2013 года N 28350, 14 ноября 2014 года N 34697, 11 декабря 2014 года N 35134, 16 января 2015 года N 35560, уменьшенной на величину дисконтов для указанных ценных бумаг, и (или) государственных долговых ценных бумаг, имеющих долгосрочный рейтинг выпуска ценных бумаг на уровне не ниже "AA" по классификации рейтинговых агентств "Эс-энд-Пи Глобал Рейтингс" ("S&P Global Ratings") или "Фитч Рейтингс" ("Fitch Ratings") либо "Aa2" по классификации рейтингового агентства "Мудис Инвесторс Сервис" ("Moody's Investors Service") и эмитированных государством, национальная валюта которого входит в следующий перечень валют: доллары США, евро, фунты стерлингов, японские иены, швейцарские франки;

стоимости ценных бумаг, предоставленных двумя крупнейшими по величине нетто-обязательств участниками клиринга в качестве обеспечения и коллективного клирингового обеспечения и (или) обособленными клиентами в качестве обеспечения и хранящихся на счетах депо в расчетных депозитариях, равной стоимости таких ценных бумаг, используемой центральным контрагентом для оценки указанного обеспечения;

остатков на корреспондентских, клиринговых и иных счетах центрального контрагента (в размере, превышающем величину минимальных размеров денежных средств, требуемых к обязательному поддержанию (хранению) на указанных счетах), отраженных на балансовых счетах N 30104, 30110, 30114, 30118, 30119, 30221 (в части незавершенных расчетов с Банком России), 30416, 30417, 30418, 30419, 30602 в соответствии с Положением Банка России от 27 февраля 2017 года N 579-П "О Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения", зарегистрированным Министерством юстиции Российской Федерации 20 марта 2017 года N 46021, 20 июля 2017 года N 47474, 12 декабря 2017 года N 49220, 12 марта 2018 года N 50299, 3 декабря 2018 года N 52845, 16 января 2019 года N 53372, 26 марта 2019 года N 54165.

Величина ВЛР в части ценных бумаг, предоставленных двумя крупнейшими по величине нетто-обязательств участниками клиринга в качестве обеспечения и коллективного клирингового обеспечения и (или) обособленными клиентами в качестве обеспечения, определяется с учетом дисконтов, установленных центральным контрагентом.

Обязательства по сделкам, заключенным в интересах и за счет обособленного клиента, клиринг которых осуществляет центральный контрагент, а также обеспечение, предоставленное обособленным клиентом, не учитываются при расчете нетто-обязательства участника клиринга, обслуживающего данного обособленного клиента.

В целях расчета величины ВЛР обеспечение в ценных бумагах участника клиринга уменьшается на величину обеспечения в ценных бумагах, предоставленного обособленными клиентами, которых он обслуживает.

В случае если величина ВЛР равна нулю, то норматив Н4цк считается нарушенным.

5.3. Максимально допустимое числовое значение норматива Н4цк устанавливается в размере 100 процентов.".

2. Настоящее Указание вступает в силу по истечении 10 дней после дня его официального опубликования.

Председатель Центрального банка

Российской Федерации

Э.С.НАБИУЛЛИНА