Приказ Казначейства России от 30.10.2019 N 326 (ред. от 29.12.2021) "Об утверждении порядка проведения мониторинга качества финансового менеджмента в территориальных органах Федерального казначейства и федеральном казенном учреждении Центр по обеспечению деятельности Казначейства России"

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ КАЗНАЧЕЙСТВО

ПРИКАЗ

от 30 октября 2019 г. N 326

ОБ УТВЕРЖДЕНИИ ПОРЯДКА

ПРОВЕДЕНИЯ МОНИТОРИНГА КАЧЕСТВА ФИНАНСОВОГО МЕНЕДЖМЕНТА

В ТЕРРИТОРИАЛЬНЫХ ОРГАНАХ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА

И ФЕДЕРАЛЬНОМ КАЗЕННОМ УЧРЕЖДЕНИИ "ЦЕНТР ПО ОБЕСПЕЧЕНИЮ

ДЕЯТЕЛЬНОСТИ КАЗНАЧЕЙСТВА РОССИИ"

В целях реализации подпункта 2 пункта 6 статьи 160.2-1 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2013, N 31, ст. 4191; 2019, N 30, ст. 4101) и в целях повышения качества финансового менеджмента в территориальных органах Федерального казначейства и федеральном казенном учреждении "Центр по обеспечению деятельности Казначейства России" приказываю:

1. Утвердить прилагаемый Порядок проведения мониторинга качества финансового менеджмента в территориальных органах Федерального казначейства и федеральном казенном учреждении "Центр по обеспечению деятельности Казначейства России" (далее - Порядок).

2. Признать утратившими силу:

приказ Федерального казначейства от 18 августа 2017 г. N 208 "Об утверждении порядка проведения мониторинга качества финансового менеджмента в территориальных органах Федерального казначейства и федеральном казенном учреждении "Центр по обеспечению деятельности Казначейства России";

пункт 9 приказа Федерального казначейства от 8 ноября 2017 г. N 304 "О внесении изменений в отдельные приказы Федерального казначейства".

3. Настоящий приказ вступает в силу с 1 января 2020 года.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федерального казначейства Н.М. Горину.

Руководитель

Р.Е.АРТЮХИН

Утвержден

приказом Федерального казначейства

от 30 октября 2019 г. N 326

ПОРЯДОК

ПРОВЕДЕНИЯ МОНИТОРИНГА КАЧЕСТВА ФИНАНСОВОГО МЕНЕДЖМЕНТА

В ТЕРРИТОРИАЛЬНЫХ ОРГАНАХ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА

И ФЕДЕРАЛЬНОМ КАЗЕННОМ УЧРЕЖДЕНИИ "ЦЕНТР ПО ОБЕСПЕЧЕНИЮ

ДЕЯТЕЛЬНОСТИ КАЗНАЧЕЙСТВА РОССИИ"

1. Настоящий Порядок разработан в целях реализации подпункта 2 пункта 6 статьи 160.2-1 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31) и определяет порядок оценки качества финансового менеджмента в территориальных органах Федерального казначейства (далее - ТОФК) и федеральном казенном учреждении "Центр по обеспечению деятельности Казначейства России" (далее - ФКУ "ЦОКР").

2. Годовой мониторинг качества финансового менеджмента в ТОФК проводится по состоянию на 1 января года, следующего за отчетным финансовым годом, по показателям согласно приложению N 1 к Порядку.

3. Квартальный мониторинг качества финансового менеджмента в ТОФК проводится по состоянию на 1 июля и 1 октября текущего финансового года нарастающим итогом с начала года по показателям согласно приложению N 2 к настоящему Порядку.

4. Годовой мониторинг качества финансового менеджмента в ФКУ "ЦОКР" проводится по состоянию на 1 января года, следующего за отчетным финансовым годом, по показателям согласно приложению N 3 к Порядку.

5. Квартальный мониторинг качества финансового менеджмента в ФКУ "ЦОКР" проводится по состоянию на 1 июля и 1 октября текущего финансового года нарастающим итогом с начала года по показателям согласно приложению N 4 к Порядку.

6. Годовой и квартальный мониторинг качества финансового менеджмента в ТОФК и ФКУ "ЦОКР" проводится на основании представленной бюджетной отчетности и иной информации, направленной в Управление делами Федерального казначейства.

7. Итоговая оценка качества финансового менеджмента в ТОФК или в ФКУ "ЦОКР" за отчетный период определяется по формуле:

,

,

где:

E - итоговая оценка качества финансового менеджмента в ТОФК или в ФКУ "ЦОКР". При этом возможное максимальное значение составляет 100 баллов;

xi - вес оцениваемого i-ого направления финансового менеджмента в ТОФК или в ФКУ "ЦОКР";

kij - коэффициент j-ого показателя по i-ому оцениваемому направлению финансового менеджмента в ТОФК или в ФКУ "ЦОКР";

nij - оцениваемый j-ый показатель по i-ому направлению финансового менеджмента в ТОФК или в ФКУ "ЦОКР";

i - оцениваемое направление финансового менеджмента в ТОФК или в ФКУ "ЦОКР";

j - показатель, входящий в оцениваемое i-ое направление финансового менеджмента в ТОФК или в ФКУ "ЦОКР".

8. Значения итоговой оценки качества финансового менеджмента ранжируются следующим образом:

Для ТОФК:

- от 90,1 до 100,0 баллов - "отлично";

- от 80,1 до 90,0 баллов - "хорошо";

- от 60,1 до 80,0 баллов - "удовлетворительно";

- до 60,0 баллов - "неудовлетворительно".

Для ФКУ "ЦОКР":

- от 90,1 до 100,0 баллов - "отлично";

- от 75,1 до 90,0 баллов - "хорошо";

- от 55,1 до 75,0 баллов - "удовлетворительно";

- до 55,0 баллов - "неудовлетворительно".

9. Управление делами Федерального казначейства:

9.1. до 30 мая текущего финансового года рассчитывает показатели годового мониторинга качества финансового менеджмента в ТОФК и ФКУ "ЦОКР" согласно приложению N 1 и приложению N 3 к Порядку соответственно;

9.2. в срок, не превышающий 30 календарных дней со дня сдачи бюджетной отчетности по главе 100 "Федеральное казначейство", осуществляет расчет показателей квартального мониторинга качества финансового менеджмента в ТОФК и ФКУ "ЦОКР" согласно приложению N 2 и приложению N 4 к Порядку соответственно.

9.3. по итогам оценки формирует Отчет о результатах мониторинга качества финансового менеджмента в ТОФК и ФКУ "ЦОКР" и представляет на согласование руководителю Федерального казначейства и после согласования размещает на официальном сайте Федерального казначейства в информационно-коммуникационной сети "Интернет" в разделе "Документы", подразделе "Обеспечение деятельности Федерального казначейства".

Приложение N 1

к Порядку проведения мониторинга

качества финансового менеджмента

ПОКАЗАТЕЛИ

ГОДОВОГО МОНИТОРИНГА КАЧЕСТВА ФИНАНСОВОГО МЕНЕДЖМЕНТА

В ТЕРРИТОРИАЛЬНЫХ ОРГАНАХ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА

|

Наименование показателя |

Расчет показателя |

Единица измерения |

Документы (формы бюджетной отчетности), используемые для расчета показателя |

Оценка |

Комментарий |

Вес направления/коэффициент показателя |

|

1. Эффективность исполнения бюджета по доходам |

50% |

|||||

|

1.1. Управление кредиторской задолженностью по расчетам по невыясненным поступлениям |

N1.1 = K1 - K0, где: K1 - сумма кредиторской задолженности ТОФК по расчетам по невыясненным поступлениям по состоянию на конец отчетного периода; K0 - сумма кредиторской задолженности ТОФК по расчетам по невыясненным поступлениям по состоянию на начало отчетного периода |

руб. |

Сведения по дебиторской и кредиторской задолженности за отчетный финансовый год по форме 0503169, утвержденной приказом Минфина России от 28.12.2010 N 191н |

где: k - 0,1% от суммы кредиторской задолженности ТОФК по расчетам по невыясненным поступлениям по состоянию на конец отчетного периода (K1) |

Негативным считается факт накопления кредиторской задолженности по расчетам по невыясненным поступлениям. Позитивно расценивается сокращение величины кредиторской задолженности по расчетам по невыясненным поступлениям. При расчете годового показателя применяться корректировка (k) |

0,25 |

|

1.2. Управление дебиторской задолженностью по доходам |

N1.2 = D1 - D0, где: D1 - сумма дебиторской задолженности по доходам по состоянию на конец отчетного периода; D0 - сумма дебиторской задолженности по доходам по состоянию на начало отчетного периода |

руб. |

Сведения по дебиторской и кредиторской задолженности за отчетный финансовый год по форме 0503169, утвержденной приказом Минфина России от 28.12.2010 N 191н |

|

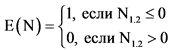

Негативным считается факт увеличения дебиторской задолженности по доходам. Позитивно расценивается сокращение величины дебиторской задолженности по доходам |

0,25 |

|

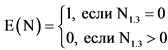

1.3. Управление дебиторской задолженностью по доходам в части соблюдения сроков |

N1.3 = V, где: V - объем просроченной дебиторской задолженности по доходам на конец отчетного периода |

руб. |

Сведения по дебиторской и кредиторской задолженности за отчетный финансовый год по форме 0503169, утвержденной приказом Минфина России от 28.12.2010 N 191н |

|

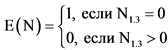

Негативно расценивается наличие у ТОФК просроченной дебиторской задолженности по доходам на конец отчетного периода |

0,5 |

|

2. Управление имуществом |

50% |

|||||

|

2.1. Качество управления материальными запасами |

где: V1 - стоимость материальных запасов по состоянию на 1 января финансового года, следующего за отчетным; V - стоимость материальных запасов по состоянию на 1 января отчетного финансового года |

% |

Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета за отчетный период по форме 0503130, утвержденной приказом Минфина России от 28.12.2010 N 191н |

где: i - индекс инфляции за отчетный финансовый год |

Негативно расценивается рост стоимости материальных запасов, превышающий индекс инфляции |

0,5 |

|

2.2. Объем выявленных недостач имущества |

N2.2 = k, где: k - сумма установленных недостач имущества ТОФК в отчетном финансовом году |

руб. |

Сведения о проведении инвентаризации, отраженные в Пояснительной записке; Сведения о движении нефинансовых активов по форме 0503168, утвержденной приказом Минфина России от 28.12.2010 N 191н |

|

Негативно расценивается наличие установленного факта недостач имущества ТОФК |

0,5 |

,

,

Приложение N 2

к Порядку проведения мониторинга

качества финансового менеджмента

ПОКАЗАТЕЛИ

КВАРТАЛЬНОГО МОНИТОРИНГА КАЧЕСТВА ФИНАНСОВОГО МЕНЕДЖМЕНТА

В ТЕРРИТОРИАЛЬНЫХ ОРГАНАХ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА

|

Наименование показателя |

Расчет показателя |

Единица измерения |

Документы (формы бюджетной отчетности), используемые для расчета показателя |

Оценка |

Комментарий |

Вес направления/коэффициент показателя |

|

1. Эффективность исполнения бюджета по доходам |

100% |

|||||

|

1.1. Управление кредиторской задолженностью по расчетам по невыясненным поступлениям |

N1.1 = K1 - K0, где: K1 - сумма кредиторской задолженности ТОФК по расчетам по невыясненным поступлениям по состоянию на конец отчетного периода; K0 - сумма кредиторской задолженности ТОФК по расчетам по невыясненным поступлениям по состоянию на начало отчетного периода |

руб. |

Сведения по дебиторской и кредиторской задолженности за отчетный период по форме 0503169, утвержденной приказом Минфина России от 28.12.2010 N 191н |

|

Негативным считается факт накопления кредиторской задолженности по расчетам по невыясненным поступлениям. Позитивно расценивается сокращение величины кредиторской задолженности по расчетам по невыясненным поступлениям. |

0,25 |

|

1.2. Управление дебиторской задолженностью по доходам |

N1.2 = D1 - D0, где: D1 - сумма дебиторской задолженности по доходам на конец отчетного периода; D0 - сумма дебиторской задолженности по доходам на начало отчетного периода |

руб. |

Сведения по дебиторской и кредиторской задолженности за отчетный период по форме 0503169, утвержденной приказом Минфина России от 28.12.2010 N 191н |

|

Негативным считается факт увеличения дебиторской задолженности по доходам. Позитивно расценивается сокращение величины дебиторской задолженности по доходам |

0,25 |

|

1.3. Управление дебиторской задолженностью по доходам в части соблюдения сроков |

N1.3 = V, где: V - объем просроченной дебиторской задолженности по доходам на конец отчетного периода |

руб. |

Сведения по дебиторской и кредиторской задолженности за отчетный период по форме 0503169, утвержденной приказом Минфина России от 28.12.2010 N 191н |

|

Негативно расценивается наличие у ТОФК просроченной дебиторской задолженности по доходам на конец отчетного периода |

0,5 |

Приложение N 3

к Порядку проведения мониторинга

качества финансового менеджмента

ПОКАЗАТЕЛИ

ГОДОВОГО МОНИТОРИНГА КАЧЕСТВА ФИНАНСОВОГО

МЕНЕДЖМЕНТА В ФЕДЕРАЛЬНОМ КАЗЕННОМ УЧРЕЖДЕНИИ

"ЦЕНТР ПО ОБЕСПЕЧЕНИЮ ДЕЯТЕЛЬНОСТИ КАЗНАЧЕЙСТВА РОССИИ"

|

Наименование показателя |

Расчет показателя |

Единица измерения |

Документы (формы бюджетной отчетности), используемые для расчета показателя |

Оценка |

Комментарий |

Вес направления/коэффициент показателя |

|

1. Эффективность исполнения бюджета по доходам |

10% |

|||||

|

1.1. Управление дебиторской задолженностью по доходам |

N1.1 = D1 - D0, где: D1 - сумма дебиторской задолженности по доходам на конец отчетного периода; D0 - сумма дебиторской задолженности по доходам на начало отчетного периода |

руб. |

Сведения по дебиторской и кредиторской задолженности за отчетный период по форме 0503169, утвержденной приказом Минфина России от 28.12.2010 N 191н |

|

Негативным считается факт увеличения дебиторской задолженности по доходам. Позитивно расценивается сокращение величины дебиторской задолженности по доходам |

1,0 |

|

2. Исполнение бюджета по расходам |

30% |

|||||

|

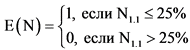

2.1. Равномерность исполнения федерального бюджета по расходам по главе 100 "Федеральное казначейство" |

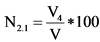

где: V - объем кассовых выплат по расходам федерального бюджета по главе 100 "Федеральное казначейство" в отчетном финансовом году; V4 - объем кассовых выплат по расходам федерального бюджета по главе 100 "Федеральное казначейство" в IV квартале отчетного финансового года |

% |

Сведения о кассовом исполнении по расходам (форма 0503127) за отчетный финансовый год и IV квартал отчетного финансового года соответственно |

|

Показатель выявляет превышение от целевого значения расходов в IV квартале отчетного финансового года |

0,2 |

|

2.2. Управление кредиторской задолженностью по расчетам с поставщиками и подрядчиками |

где: K - объем кредиторской задолженности по расчетам с поставщиками и подрядчиками в отчетном финансовом году по состоянию на 1 января финансового года, следующего за отчетным; E - кассовое исполнение по расходам на поставки товаров, выполнение работ, оказание услуг в отчетном финансовом году |

% |

Сведения по дебиторской и кредиторской задолженности за отчетный финансовый год по форме 0503169, утвержденной приказом Минфина России от 28.12.2010 N 191н; сведения о кассовом исполнении по расходам за отчетный период (форма 0503127) |

|

Негативно оценивается факт накопления кредиторской задолженности по расчетам с поставщиками и подрядчиками |

0,1 |

|

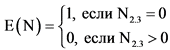

2.3. Управление дебиторской задолженностью по расчетам по налогу на имущество организаций и земельному налогу |

N2.3 = k, где: k - объем дебиторской задолженности по расчетам по налогу на имущество организаций и земельному налогу |

руб. |

Сведения по дебиторской и кредиторской задолженности за отчетный финансовый год по форме 0503169, утвержденной приказом Минфина России от 28.12.2010 N 191н |

|

Негативным считается факт наличия дебиторской задолженности по расчетам по налогу на имущество организаций и земельному налогу за отчетный финансовый год |

0,1 |

|

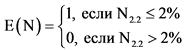

2.4. Управление кредиторской задолженностью по страховым взносам в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования |

N2.4 = k, где: k - объем кредиторской задолженности по страховым взносам в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования |

руб. |

Сведения по дебиторской и кредиторской задолженности за отчетный финансовый год по форме 0503169, утвержденной приказом Минфина России от 28.12.2010 N 191н |

|

Негативным считается факт наличия кредиторской задолженности по страховым взносам в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования |

0,1 |

|

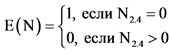

2.5. Управление дебиторской задолженностью по налогу на доходы физических лиц |

N2.5 = k, где: k - объем дебиторской задолженности по налогу на доходы физических лиц |

руб. |

Сведения по дебиторской и кредиторской задолженности за отчетный финансовый год по форме 0503169, утвержденной приказом Минфина России от 28.12.2010 N 191н |

|

Негативным считается факт наличия дебиторской задолженности по налогу на доходы физических лиц |

0,1 |

|

2.6. Управление кредиторской задолженностью по заработной плате |

N2.6 = k, где: k - объем кредиторской задолженности по заработной плате |

руб. |

Сведения по дебиторской и кредиторской задолженности за отчетный финансовый год по форме 0503169, утвержденной приказом Минфина России от 28.12.2010 N 191н |

|

Негативным считается факт наличия кредиторской задолженности по заработной плате на конец отчетного финансового года |

0,1 |

|

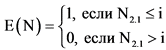

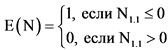

2.7. Наличие просроченной дебиторской задолженности на 1 января года, следующего за отчетным |

N2.7 = k, где: k - объем просроченной дебиторской задолженности на 1 января года, следующего за отчетным, за исключением дебиторской задолженности, отраженной на счете 120900000 "Расчеты по ущербу и иным доходам" |

руб. |

Сведения по дебиторской и кредиторской задолженности за отчетный финансовый год по форме 0503169, утвержденной приказом Минфина России от 28.12.2010 N 191н |

|

Негативным считается факт наличия просроченной дебиторской задолженности |

0,3 |

|

3. Исполнение судебных актов |

10% |

|||||

|

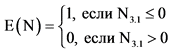

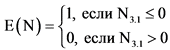

3.1. Эффективность работы по сокращению принятых в отчетном финансовом году обязательств по вступившим в законную силу судебным актам (исполнительным листам) |

N3.1 = k - ky, где: k - общая сумма исковых требований в денежном выражении по принятым денежным обязательствам, определенная судом к взысканию по актам, вступившим в законную силу в отчетном периоде; ky - общая сумма уменьшения денежных обязательств по исковым требованиям в отчетном периоде |

руб. |

Сведения об исполнении судебных решений по денежным обязательствам по форме 0503296, утвержденной приказом Минфина России от 28.12.2010 N 191н |

|

Целевым ориентиром является значение показателя, равное "0" |

1,0 |

|

4. Учет и отчетность |

20% |

|||||

|

4.1. Объем материальных запасов |

где: V1 - стоимость материальных запасов по состоянию на 1 января финансового года, следующего за отчетным; V - стоимость материальных запасов по состоянию на 1 января отчетного финансового года |

% |

Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета за отчетный период по форме 0503130, утвержденной приказом Минфина России от 28.12.2010 N 191н |

где: i - индекс инфляции за отчетный финансовый год |

Негативно расценивается рост стоимости материальных запасов, превышающий индекс инфляции |

0,2 |

|

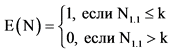

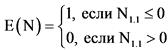

4.2. Своевременность представления бюджетной отчетности |

N4.2 - своевременность представления и наличие всех форм бюджетной отчетности ПБС, РБС и ГРБС за отчетный период (согласно переданным полномочиям по ведению учета и формированию отчетности) |

Сведения о своевременности представления и наличии всех форм бюджетной отчетности ПБС, РБС и ГРБС за отчетный год |

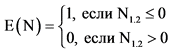

E(N) = 1, если бюджетная отчетность представлена своевременно и в полном объеме; E(N) = 0, если бюджетная отчетность представлена не своевременно и (или) не в полном объеме |

Негативно расценивается несвоевременное и (или) неполное представление форм бюджетной отчетности ПБС, РБС и ГРБС за отчетный год |

0,2 |

|

|

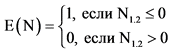

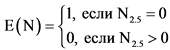

4.3. Качество представления бюджетной отчетности |

N4.3 - количество внесенных изменений в бюджетную отчетность ПБС в отчетном периоде (согласно переданным полномочиям по ведению учета и формированию отчетности) |

раз |

Сведения о внесенных в бюджетную отчетность ПБС за отчетный год изменениях |

E(N) = 1, если не вносились изменения в формы бюджетной отчетности ПБС; E(N) = 0,5, если один раз были внесены изменения во взаимосвязанные формы бюджетной отчетности ПБС; E(N) = 0, если более одного раза были внесены изменения во взаимосвязанные формы бюджетной отчетности ПБС |

Негативно расценивается внесение изменений в представленную бюджетную отчетность ПБС за отчетный год |

0,2 |

|

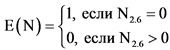

4.4. Качество представления бюджетной отчетности |

N4.4 - количество внесенных изменений в бюджетную отчетность РБС в отчетном периоде |

раз |

Сведения о внесенных в бюджетную отчетность РБС за отчетный год изменениях |

E(N) = 1, если не вносились изменения в формы бюджетной отчетности РБС; E(N) = 0,5, если один раз были внесены изменения во взаимосвязанные формы бюджетной отчетности РБС; E(N) = 0, если более одного раза были внесены изменения во взаимосвязанные формы бюджетной отчетности РБС |

Негативно расценивается внесение изменений в представленную бюджетную отчетность РБС за отчетный год |

0,2 |

|

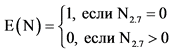

4.5. Качество представления бюджетной отчетности |

N4.5 - количество внесенных изменений в бюджетную отчетность ГРБС в отчетном периоде (согласно переданным полномочиям по ведению учета и формированию отчетности) |

раз |

Сведения о внесенных в бюджетную отчетность ГРБС за отчетный год изменениях |

E(N) = 1, если не вносились изменения в формы бюджетной отчетности ГРБС; E(N) = 0,5, если один раз были внесены изменения во взаимосвязанные формы бюджетной отчетности ГРБС; E(N) = 0, если более одного раза были внесены изменения во взаимосвязанные формы бюджетной отчетности ГРБС |

Негативно расценивается внесение изменений в представленную бюджетную отчетность ГРБС за отчетный год |

0,2 |

|

5. Контроль и аудит |

30% |

|||||

|

5.1. Наличие замечаний Счетной палаты Российской Федерации по результатам проверки в отчетном финансовом году |

N5.1 - наличие замечаний Счетной палаты Российской Федерации по результатам проверки в отчетном финансовом году |

Сведения о результатах внешних контрольных мероприятий (таблица N 7), по форме, утвержденной приказом Минфина России от 28.12.2010 N 191н |

E(N) = 1, если в Акте по результатам проверки в отчетном году Счетной палатой Российской Федерации не отражены нарушения; E(N) = 0, если в Акте по результатам проверки в отчетном году Счетной палатой Российской Федерации отражены нарушения |

Негативно расценивается наличие в Акте Счетной палаты Российской Федерации по итогам проверки, проведенной в отчетном финансовом году, нарушений |

0,4 |

|

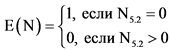

|

5.2. Объем недостач, выявленных в отчетном периоде |

N5.2 = k, где: k - сумма установленных недостач денежных средств и материальных запасов в отчетном финансовом году |

руб. |

Сведения о проведении инвентаризации, отраженные в Пояснительной записке; Сведения о движении нефинансовых активов по форме 0503168, утвержденной приказом Минфина России от 28.12.2010 N 191н |

|

Негативно расценивается наличие установленного факта недостач денежных средств и материальных запасов |

0,6 |

,

,

,

,

,

,

Приложение N 4

к Порядку проведения мониторинга

качества финансового менеджмента

ПОКАЗАТЕЛИ

КВАРТАЛЬНОГО МОНИТОРИНГА КАЧЕСТВА ФИНАНСОВОГО

МЕНЕДЖМЕНТА В ФЕДЕРАЛЬНОМ КАЗЕННОМ УЧРЕЖДЕНИИ

"ЦЕНТР ПО ОБЕСПЕЧЕНИЮ ДЕЯТЕЛЬНОСТИ КАЗНАЧЕЙСТВА РОССИИ"

|

Наименование показателя |

Расчет показателя |

Единица измерения |

Документы (формы бюджетной отчетности), используемые для расчета показателя |

Оценка |

Комментарий |

Вес направления/коэффициент показателя |

|

1. Эффективность исполнения бюджета по доходам |

10% |

|||||

|

1.1. Управление дебиторской задолженностью по доходам |

N1.1 = D1 - D0, где: D1 - сумма дебиторской задолженности по доходам на конец отчетного периода; D0 - сумма дебиторской задолженности по доходам на начало отчетного периода |

руб. |

Сведения по дебиторской и кредиторской задолженности за отчетный период по форме 0503169, утвержденной приказом Минфина России от 28.12.2010 N 191н |

|

Негативным считается факт увеличения дебиторской задолженности по доходам. Позитивно расценивается сокращение величины дебиторской задолженности по доходам |

1,0 |

|

2. Исполнение бюджета по расходам |

30% |

|||||

|

2.1. Управление кредиторской задолженностью по расчетам с поставщиками и подрядчиками |

где: K - объем кредиторской задолженности по расчетам с поставщиками и подрядчиками по состоянию на конец отчетного периода; E - кассовое исполнение по расходам на поставки товаров, выполнение работ, оказание услуг в отчетном периоде |

% |

Сведения по дебиторской и кредиторской задолженности за отчетный период по форме 0503169, утвержденной приказом Минфина России от 28.12.2010 N 191н; сведения о кассовом исполнении по расходам за отчетный период (форма 0503127) |

|

Негативно оценивается факт накопления кредиторской задолженности по расчетам с поставщиками и подрядчиками |

0,1 |

|

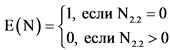

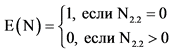

2.2. Управление дебиторской задолженностью по расчетам по налогу на имущество организаций и земельному налогу |

N2.2 = k, где: k - объем дебиторской задолженности по расчетам по налогу на имущество организаций и земельному налогу |

руб. |

Сведения по дебиторской и кредиторской задолженности за отчетный период по форме 0503169, утвержденной приказом Минфина России от 28.12.2010 N 191н |

|

Негативным считается факт наличия дебиторской задолженности по расчетам по налогу на имущество организаций и земельному налогу на конец отчетного периода |

0,2 |

|

2.3. Управление кредиторской задолженностью по страховым взносам в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования |

N2.3 = k, где: k - объем кредиторской задолженности по страховым взносам в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования |

руб. |

Сведения по дебиторской и кредиторской задолженности за отчетный период по форме 0503169, утвержденной приказом Минфина России от 28.12.2010 N 191н |

|

Негативным считается факт наличия кредиторской задолженности по страховым взносам в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования |

0,1 |

|

2.4. Управление дебиторской задолженностью по налогу на доходы физических лиц |

N2.4 = k, где: k - объем дебиторской задолженности по налогу на доходы физических лиц |

руб. |

Сведения по дебиторской и кредиторской задолженности за отчетный период по форме 0503169, утвержденной приказом Минфина России от 28.12.2010 N 191н |

|

Негативным считается факт наличия дебиторской задолженности по налогу на доходы физических лиц на конец отчетного периода |

0,2 |

|

2.5. Управление кредиторской задолженностью по заработной плате |

N2.5 = k, где: k - объем кредиторской задолженности по заработной плате |

руб. |

Сведения по дебиторской и кредиторской задолженности за отчетный период по форме 0503169, утвержденной приказом Минфина России от 28.12.2010 N 191н |

|

Негативным считается факт наличия кредиторской задолженности по заработной плате на конец отчетного периода |

0,1 |

|

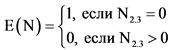

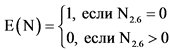

2.6. Наличие просроченной дебиторской задолженности на конец отчетного периода |

N2.6 = k, где: k - объем просроченной дебиторской задолженности на конец отчетного периода, за исключением дебиторской задолженности, отраженной на счете 120900000 "Расчеты по ущербу и иным доходам" |

руб. |

Сведения по дебиторской и кредиторской задолженности за отчетный период по форме 0503169, утвержденной приказом Минфина России от 28.12.2010 N 191н |

|

Негативным считается факт наличия просроченной дебиторской задолженности |

0,3 |

|

3. Исполнение судебных актов |

10% |

|||||

|

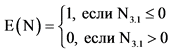

3.1. Эффективность работы по сокращению принятых в отчетном периоде обязательств по вступившим в законную силу судебным актам (исполнительным листам) |

N3.1 = k - ky, где: k - общая сумма исковых требований в денежном выражении по принятым денежным обязательствам, определенная судом к взысканию по актам, вступившим в законную силу в отчетном периоде; ky - общая сумма уменьшения денежных обязательств по исковым требованиям в отчетном периоде |

руб. |

Сведения об исполнении судебных решений по денежным обязательствам по форме 0503296, утвержденной приказом Минфина России от 28.12.2010 N 191н |

|

Целевым ориентиром является значение показателя равное "0" |

1,0 |

|

4. Качество составления и представления бюджетной отчетности |

50% |

|||||

|

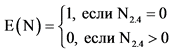

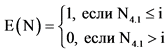

4.1. Своевременность представления бюджетной отчетности |

N4.1 - своевременность представления и наличие всех форм бюджетной отчетности ПБС, РБС и ГРБС за отчетный период (согласно переданным полномочиям по ведению учета и формированию отчетности) |

Сведения о своевременности представления и наличии всех форм бюджетной отчетности ПБС, РБС и ГРБС за отчетный период |

E(N) = 1, если бюджетная отчетность представлена своевременно и в полном объеме; E(N) = 0, если бюджетная отчетность представлена не своевременно и (или) не в полном объеме |

Негативно расценивается несвоевременное и (или) неполное представление форм бюджетной отчетности ПБС, РБС и ГРБС за отчетный период |

0,4 |

|

|

4.2. Качество представления бюджетной отчетности |

N4.2 - количество внесенных изменений в бюджетную отчетность ПБС в отчетном периоде (согласно переданным полномочиям по ведению учета и формированию отчетности) |

раз |

Сведения о внесенных в бюджетную отчетность ПБС за отчетный период изменениях |

E(N) = 1, если не вносились изменения в формы бюджетной отчетности ПБС; E(N) = 0,5, если один раз были внесены изменения во взаимосвязанные формы бюджетной отчетности ПБС; E(N) = 0, если более одного раза были внесены изменения во взаимосвязанные формы бюджетной отчетности ПБС |

Негативно расценивается внесение изменений в представленную бюджетную отчетность ПБС за отчетный период |

0,2 |

|

4.3. Качество представления бюджетной отчетности |

N4.3 - количество внесенных изменений в бюджетную отчетность РБС в отчетном периоде |

раз |

Сведения о внесенных в бюджетную отчетность РБС за отчетный период изменениях |

E(N) = 1, если не вносились изменения в формы бюджетной отчетности РБС; E(N) = 0,5, если один раз были внесены изменения во взаимосвязанные формы бюджетной отчетности РБС; E(N) = 0, если более одного раза были внесены изменения во взаимосвязанные формы бюджетной отчетности РБС |

Негативно расценивается внесение изменений в представленную бюджетную отчетность РБС за отчетный период |

0,2 |

|

4.4. Качество представления бюджетной отчетности |

N4.4 - количество внесенных изменений в бюджетную отчетность ГРБС в отчетном периоде (согласно переданным полномочиям по ведению учета и формированию отчетности) |

раз |

Сведения о внесенных в бюджетную отчетность ГРБС за отчетный период изменениях |

E(N) = 1, если не вносились изменения в формы бюджетной отчетности ГРБС; E(N) = 0,5, если один раз были внесены изменения во взаимосвязанные формы бюджетной отчетности ГРБС; E(N) = 0, если более одного раза были внесены изменения во взаимосвязанные формы бюджетной отчетности ГРБС |

Негативно расценивается внесение изменений в представленную бюджетную отчетность ГРБС за отчетный период |

0,2 |

,

,