Приказ ФНС России от 24.07.2019 N ММВ-7-15/375@ "Об утверждении формы и порядка заполнения реестра таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктом 3 пункта 7, подпунктом 2 пункта 7.2 статьи 198 Налогового кодекса Российской Федерации, формата и порядка его представления в электронной форме (Зарегистрировано в Минюсте России 12.12.2019 N 56783)"

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПРИКАЗ

от 24 июля 2019 г. N ММВ-7-15/375@

ОБ УТВЕРЖДЕНИИ ФОРМЫ И ПОРЯДКА

ЗАПОЛНЕНИЯ РЕЕСТРА ТАМОЖЕННЫХ ДЕКЛАРАЦИЙ (ПОЛНЫХ

ТАМОЖЕННЫХ ДЕКЛАРАЦИЙ), ПРЕДУСМОТРЕННЫХ ПОДПУНКТОМ 3

ПУНКТА 7, ПОДПУНКТОМ 2 ПУНКТА 7.2 СТАТЬИ 198 НАЛОГОВОГО

КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ, ФОРМАТА И ПОРЯДКА

ЕГО ПРЕДСТАВЛЕНИЯ В ЭЛЕКТРОННОЙ ФОРМЕ

В соответствии с пунктами 10, 11 статьи 198 части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, 32, ст. 3340; 2010, N 48, ст. 6247; 2011, N 49 (ч. 1), ст. 7016; 2015, N 48 (ч. 1), ст. 6689; 2016, N 15, ст. 2063, 2017, N 49, ст. 7325; 2018, N 32 (ч. 1), ст. 5095; 2019, N 18, ст. 2225), а также на основании пункта 1 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 N 506 "Об утверждении Положения о Федеральной налоговой службе" (Собрание законодательства Российской Федерации, 2004, N 40, ст. 3961; 2005, N 8, ст. 654; 2006, N 23, ст. 2510; 2009, N 9, ст. 1119; 2016, N 17, ст. 2399; 2016, N 47, ст. 6654; 2017, N 15 (ч. 1), ст. 2194; 2018, N 41, ст. 6269), приказываю:

1. Утвердить:

1.1. Форму реестра таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктом 3 пункта 7, подпунктом 2 пункта 7.2 статьи 198 Налогового кодекса Российской Федерации, согласно приложению N 1 к настоящему приказу;

1.2. Порядок заполнения реестра таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктом 3 пункта 7, подпунктом 2 пункта 7.2 статьи 198 Налогового кодекса Российской Федерации, согласно приложению N 2 к настоящему приказу;

1.3. Формат представления реестра таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктом 3 пункта 7, подпунктом 2 пункта 7.2 статьи 198 Налогового кодекса Российской Федерации, в электронной форме согласно приложению N 3 к настоящему приказу;

1.4. Порядок представления реестра таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктом 3 пункта 7, подпунктом 2 пункта 7.2 статьи 198 Налогового кодекса Российской Федерации, в электронной форме согласно приложению N 4 к настоящему приказу.

2. Признать утратившим силу приказ Федеральной налоговой службы от 27.12.2016 N ММВ-7-15/720@ "Об утверждении форм и порядка заполнения реестров, предусмотренных подпунктом 3 пункта 7, подпунктом 2 пункта 7.2 статьи 198 Налогового кодекса Российской Федерации, а также форматов и порядка представления реестров в электронной форме" (зарегистрирован Министерством юстиции Российской Федерации 26.01.2017, регистрационный номер 45419).

3. Руководителям (исполняющим обязанности руководителя) управлений ФНС России по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и налогоплательщиков и обеспечить его применение.

4. Настоящий приказ вступает в силу по истечении одного месяца со дня его официального опубликования.

5. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы налогового контроля.

Руководитель

Федеральной налоговой службы

М.В.МИШУСТИН

Приложение N 1

к приказу ФНС России

от 24.07.2019 N ММВ-7-15/375@

Форма КНД 1155124

|

РЕЕСТР ТАМОЖЕННЫХ ДЕКЛАРАЦИЙ (ПОЛНЫХ ТАМОЖЕННЫХ ДЕКЛАРАЦИЙ), ПРЕДУСМОТРЕННЫХ ПОДПУНКТОМ 3 ПУНКТА 7, ПОДПУНКТОМ 2 ПУНКТА 7.2 НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ |

||

|

Налоговый период (код): Отчетный год: Номер корректировки: Налоговая декларация (код): |

||

|

Налогоплательщик ИНН: |

КПП: |

|

|

Наименование/фамилия, имя, отчество <*> налогоплательщика: |

||

|

Форма реорганизации (ликвидация) (код): |

ИНН/КПП реорганизованной организации: |

|

|

ИТОГО сумма акциза, освобожденная от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии в соответствии с пунктами 2, 2.1 и 4 статьи 184 Налогового кодекса Российской Федерации (в рублях): ИТОГО сумма акциза, уплаченная налогоплательщиком в связи с отсутствием банковской гарантии, предусмотренной пунктами 2 и 4 статьи 184 Налогового кодекса Российской Федерации, и предъявленная к возмещению (в рублях): ИТОГО сумма акциза, уплаченная налогоплательщиком и подлежащая в соответствии со статьей 200 Налогового кодекса Российской Федерации налоговому вычету (в рублях): |

||

|

N п/п |

Код вида подакцизного товара, реализованного на экспорт |

Регистрационный номер таможенной декларации (полной таможенной декларации) |

Налоговая база |

Сумма акциза, освобожденная от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии в соответствии с пунктами 2, 2.1 и 4 статьи 184 Налогового кодекса Российской Федерации |

Сумма акциза, уплаченная налогоплательщиком в связи с отсутствием банковской гарантии, предусмотренной пунктами 2 и 4 статьи 184 Налогового кодекса Российской Федерации, и предъявленная к возмещению |

Сумма акциза, уплаченная налогоплательщиком и подлежащая в соответствии со статьей 200 Налогового кодекса Российской Федерации налоговому вычету |

Примечание |

|

|

Размер |

Единица измерения |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

--------------------------------

<*> Отчество указывается при наличии

Приложение N 2

к приказу ФНС России

от 24.07.2019 N ММВ-7-15/375@

ПОРЯДОК

ЗАПОЛНЕНИЯ РЕЕСТРА, ТАМОЖЕННЫХ ДЕКЛАРАЦИЙ (ПОЛНЫХ

ТАМОЖЕННЫХ ДЕКЛАРАЦИЙ), ПРЕДУСМОТРЕННЫХ ПОДПУНКТОМ 3

ПУНКТА 7, ПОДПУНКТОМ 2 ПУНКТА 7.2 СТАТЬИ 198 НАЛОГОВОГО

КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ

1. Реестр таможенных деклараций (полных таможенных деклараций), установленный абзацем первым пункта 10 статьи 198 Налогового кодекса Российской Федерации (далее - Реестр сведений), содержит сведения из документов, предоставляемых в подтверждение обоснованности освобождения от уплаты акциза, предоставленного в соответствии с пунктами 2, 2.1 и 4 статьи 184 Налогового кодекса Российской Федерации (далее - Кодекс), и возмещения сумм акциза, уплаченных налогоплательщиком в связи с отсутствием банковской гарантии, предусмотренной пунктами 2 и 4 статьи 184 Кодекса, и сумм акциза, уплаченных налогоплательщиком и подлежащих в соответствии со статьей 200 Кодекса налоговым вычетам в порядке, установленном статьей 201 Кодекса.

2. В строках указываются следующие сведения:

а) в строке "Налоговый период (код)" - код, определяющий налоговый период, указанный в соответствующей налоговой декларации по акцизам, с которой представляется Реестр сведений;

б) в строке "Отчетный год" - год, указанный в соответствующей налоговой декларации по акцизам, с которой представляется Реестр сведений;

в) в строке "Номер корректировки" - при представлении в налоговый орган первичного Реестра сведений за налоговый период проставляется "0--", при представлении уточненного Реестра сведений за соответствующий налоговый период указывается номер корректировки (например, "1--", "2--");

г) в строке "Налоговая декларация (код)" - значение кода формы по классификатору налоговой документации для налоговой декларации по акцизам, с которой представляется Реестр сведений;

д) в строке "Налогоплательщик":

"ИНН" - идентификационный номер налогоплательщика;

"КПП" - код причины постановки на налоговый учет;

"Наименование/фамилия, имя, отчество <*> налогоплательщика" указывается наименование организации либо наименование представительства (филиала) иностранной организации, иного обособленного подразделения иностранной организации, осуществляющего деятельность на территории Российской Федерации, а в случае представления индивидуальным предпринимателем указываются его фамилия, имя, отчество <*>;

--------------------------------

<*> Отчество указывается при наличии.

е) при представлении в налоговый орган по месту учета организацией-правопреемником Реестра сведений по операциям, осуществленным реорганизованной организацией, указываются ИНН и КПП организации-правопреемника.

В поле "Наименование/фамилия, имя, отчество <*> налогоплательщика" указывается наименование реорганизованной организации.

Коды форм реорганизации и код ликвидации принимает значение в соответствии кодами реорганизации и кодом ликвидации, утвержденными приложением к настоящему Порядку.

В полях "ИНН/КПП реорганизованной организации" указываются соответственно ИНН и КПП, которые присвоены организации до реорганизации налоговым органом по месту ее нахождения (по налогоплательщикам, отнесенным к категории крупнейших, - налоговым органом по месту учета в качестве крупнейшего налогоплательщика);

ж) в строке "ИТОГО сумма акциза, освобожденная от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии в соответствии с пунктами 2, 2.1 и 4 статьи 184 Налогового кодекса Российской Федерации (в рублях)" - общая сумма акциза, освобожденная от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии при реализации подакцизных товаров на экспорт, факт которого документально подтвержден в налоговом периоде.

Данная строка определяется как сумма значений по графе 6 и должна соответствовать:

при реализации на экспорт этилового спирта, алкогольной и (или) подакцизной спиртосодержащей продукции данная строка определяется как сумма значений по графе 6 и соответствует общей сумме акциза, отраженной в графе 3 подраздела 2.5 с кодом показателя 50003 по графе 1 налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию, утвержденной приказом ФНС России от 21.09.2018 N ММВ-7-3/544@ "Об утверждении формы и формата представления налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию в электронной форме и порядка ее заполнения" (зарегистрирован Министерством юстиции Российской Федерации 05.12.2018, регистрационный номер 52880) (далее - приказ ФНС России от 21.09.2018 N ММВ-7-3/544@);

при реализации на экспорт автомобильного бензина, дизельного топлива, моторного масла для дизельного и (или) карбюраторного (инжекторного) двигателя, прямогонного бензина, средних дистиллятов, бензола, параксилола, ортоксилола, авиационного керосина, природного газа, автомобилей легковых и мотоциклов данная строка определяется как сумма значений по графе 6 и соответствует общей сумме акциза, отраженной в графе 3 подраздела 2.5 с кодом показателя 50003 по графе 1 налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы, утвержденной приказом ФНС России от 12.01.2016 N ММВ-7-3/1@ "Об утверждении формы и формата представления налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию в электронной форме и порядка ее заполнения, а также формы и формата представления налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы в электронной форме и порядка ее заполнения" (зарегистрирован Министерством юстиции Российской Федерации 05.05.2016, регистрационный номер 42021) (далее - приказ ФНС России от 12.01.2016 N ММВ-7-3/1@);

при реализации на экспорт табачных изделий данная строка определяется как сумма значений по графе 6 и должна соответствовать, общей сумме акциза, отраженной по показателю "Документально подтвержденный в предыдущих налоговых периодах факт реализации подакцизных товаров за пределы территории Российской Федерации" (строка 80) в графе 5 раздела 2 приложения N 2 к форме налоговой декларации по акцизам на табачные изделия, утвержденной приказом ФНС России от 15.02.2018 N ММВ-7-3/95@ "Об утверждении формы и формата представления налоговой декларации по акцизам на табак (табачные изделия), табачную продукцию, электронные системы доставки никотина и жидкости для электронных систем доставки никотина в электронной форме и порядка ее заполнения" (зарегистрирован Министерством юстиции Российской Федерации от 15.05.2018, регистрационный номер 51109) (далее - приказ ФНС России от 15.02.2018 N ММВ-7-3/95@).

При отсутствии данных, отражаемых по строке "ИТОГО сумма акциза, освобожденная от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии в соответствии с пунктами 2, 2.1 и 4 статьи 184 Налогового кодекса Российской Федерации (в рублях)" Реестра сведений, в ней проставляется прочерк;

з) в строке "ИТОГО сумма акциза, уплаченная налогоплательщиком в связи с отсутствием банковской гарантии, предусмотренной пунктами 2 и 4 статьи 184 Налогового кодекса Российской Федерации, и предъявленная к возмещению (в рублях)" - общая сумма акциза, уплаченная по операциям по реализации подакцизных товаров на экспорт в связи с отсутствием банковской гарантии и предъявленная к возмещению.

Данная строка определяется как сумма значений по графе 7 Реестра сведений и должна соответствовать:

при реализации на экспорт этилового спирта, алкогольной и (или) подакцизной спиртосодержащей продукции - общей сумме акциза, уплаченной по операциям реализации подакцизных товаров на экспорт в связи с отсутствием банковской гарантии и предъявленной к возмещению, отраженной в графе 2 подраздела 2.5 с кодом показателя 50001 по графе 1 налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию, или налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы, утвержденной приказом ФНС России от 21.09.2018 N ММВ-7-3/544@;

при реализации на экспорт автомобильного бензина, дизельного топлива, моторного масла для дизельного и (или) карбюраторного (инжекторного) двигателя, прямогонного бензина, средних дистиллятов, бензола, параксилола, ортоксилола, авиационного керосина, природного газа, автомобилей легковых и мотоциклов - общей сумме акциза, уплаченной по операциям реализации подакцизных товаров на экспорт в связи с отсутствием банковской гарантии и предъявленной к возмещению, отраженной в графе 3 подраздела 2.5 с кодом показателя 50001 по графе 1 налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы, утвержденной приказом ФНС России от 12.01.2016 N ММВ-7-3/1@;

при реализации на экспорт табака (табачных изделий), табачной продукции, электронных систем доставки никотина и жидкости для электронных систем доставки никотина - общей сумме акциза, отраженной по показателю "Документально подтвержденный факт реализации подакцизных товаров за пределы территории Российской Федерации" (код показателя 50001) в графе 3 раздела 2.5 налоговой декларации по акцизам по акцизам на табак (табачные изделия), табачную продукцию, электронные системы доставки никотина и жидкости для электронных систем доставки никотина, утвержденной приказом ФНС России от 15.02.2018 N ММВ-7-3/95@.

При отсутствии данных, отражаемых по строке "ИТОГО сумма акциза, уплаченная налогоплательщиком в связи с отсутствием банковской гарантии, предусмотренной пунктами 2 и 4 статьи 184 Налогового кодекса Российской Федерации, и предъявленная к возмещению (в рублях)" Реестра сведений, в ней проставляется прочерк;

и) в строке "ИТОГО сумма акциза, уплаченная налогоплательщиком и подлежащая в соответствии со статьей 200 Налогового кодекса Российской Федерации налоговому вычету (в рублях)" - общая сумма акциза, уплаченная налогоплательщиком и подлежащая в соответствии со статьей 200 Кодекса налоговым вычетам в порядке, установленном статьей 201 Кодекса.

Данная строка определяется как сумма значений по графе 8 Реестра сведений и должна соответствовать:

при реализации на экспорт этилового спирта, алкогольной и (или) подакцизной спиртосодержащей продукции - общей сумме акциза, начисленной налогоплательщиком и подлежащей налоговому вычету, отраженной в графе 4 подраздела 2.3 налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию, утвержденной приказом ФНС России от 21.09.2018 N ММВ-7-3/544@;

при реализации на экспорт автомобильного бензина, дизельного топлива, моторного масла для дизельного и (или) карбюраторного (инжекторного) двигателя, прямогонного бензина, средних дистиллятов, бензола, параксилола, ортоксилола, авиационного керосина, природного газа, автомобилей легковых и мотоциклов - общей сумме акциза, начисленной налогоплательщиком и подлежащей налоговому вычету, отраженной в графе 3 подраздела 2.2 налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы, утвержденной приказом ФНС России от 12.01.2016 N ММВ-7-3/1@;

при реализации на экспорт табака (табачных изделий), табачной продукции, электронных систем доставки никотина и жидкости для электронных систем доставки никотина - общей сумме акциза, начисленной налогоплательщиком и подлежащей налоговому вычету, отраженной по графе 3 подраздела 2.3 (коды показателей 30001, 30002) налоговой декларации по акцизам на табак (табачные изделия), табачной продукции, электронных систем доставки никотина и жидкости для электронных систем доставки никотина, утвержденной приказом ФНС России от 15.02.2018 N ММВ-7-3/95@.

При отсутствии данных, отражаемых по строке "ИТОГО сумма акциза, уплаченная налогоплательщиком и подлежащая в соответствии со статьей 200 Налогового кодекса Российской Федерации налоговому вычету (в рублях)" Реестра сведений, в ней проставляется прочерк.

3. В графах Реестра сведений указываются следующие сведения:

а) в графе 1 - порядковый номер соответствующей операции по реализации подакцизных товаров на экспорт;

б) в графе 2 - код вида подакцизного товара, реализованного на экспорт в соответствии с приложением N 2 к Порядку заполнения налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию, утвержденному приказом ФНС России от 21.09.2018 N ММВ-7-3/544@, или приложением N 2 к Порядку заполнения налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы, утвержденному приказом ФНС России от 12.01.2016 N ММВ-7-3/1@, или приложением N 2 к Порядку заполнения налоговой декларации по акцизам на табак (табачные изделия), табачную продукцию, электронные системы доставки никотина и жидкости для электронных систем доставки никотина, утвержденному приказом ФНС России от 15.02.2018 N ММВ-7-3/95@;

в) в графе 3 - регистрационный номер таможенной декларации (полной таможенной декларации) в отношении каждой операции по реализации соответствующего вида подакцизного товара на экспорт;

г) в графе 4 - размер налоговой базы по соответствующей операции по реализации подакцизных товаров на экспорт, обоснованность освобождения от уплаты акциза по которой документально подтверждена (далее - налоговая база), или размер налоговой базы по операции, по которой акциз был уплачен и подлежит налоговому вычету в соответствии со статьей 200 Кодекса;

д) в графе 5 - единица измерения налоговой базы или размер налоговой базы по операции, по которой акциз был уплачен и подлежит налоговому вычету в соответствии со статьей 200 Кодекса;

е) в графе 6 - сумма акциза, освобожденная от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии в соответствии с пунктами 2, 2.1 и 4 статьи 184 Налогового кодекса Российской Федерации при реализации подакцизных товаров на экспорт, факт которого документально подтвержден в налоговом периоде. При отсутствии данных, отражаемых по указанной графе Реестра сведений, в ней проставляется прочерк;

ж) в графе 7 - сумма акциза, уплаченная налогоплательщиком в связи с отсутствием банковской гарантии, предусмотренной пунктами 2 и 4 статьи 184 Налогового кодекса Российской Федерации, и предъявленная к возмещению при реализации подакцизных товаров на экспорт, факт которого документально подтвержден в налоговом периоде. При отсутствии данных, отражаемых по указанной графе Реестра сведений, в ней проставляется прочерк;

з) в графе 8 - сумма акциза, уплаченная налогоплательщиком и подлежащая в соответствии со статьей 200 Налогового кодекса Российской Федерации налоговому вычету при реализации подакцизных товаров на экспорт, факт которого документально подтвержден в налоговом периоде. При отсутствии данных, отражаемых по указанной графе Реестра сведений, в ней проставляется прочерк;

и) в графе 9 - иная информация. Например, договор (контракт) N 5-САН-1992 от 14.08.2016. В случае указания нескольких документов в графе отражаются вид, номер и дата каждого документа, разделенные знаком ";" (точка с запятой).

Приложение

к Порядку заполнения реестра

таможенных деклараций (полных

таможенных деклараций),

предусмотренный подпунктом 3

пункта 7, подпунктом 2 пункта

7.2 статьи 198 Налогового

кодекса Российской Федерации,

утвержденному приказом ФНС России

от 24.07.2019 N ММВ-7-15/375@

КОДЫ ФОРМ РЕОРГАНИЗАЦИИ И КОД ЛИКВИДАЦИИ ОРГАНИЗАЦИИ

|

Код |

Наименование |

|

1 |

Преобразование |

|

2 |

Слияние |

|

3 |

Разделение |

|

5 |

Присоединение |

|

6 |

Разделение с одновременным присоединением |

|

0 |

Ликвидация |

Приложение N 3

к приказу ФНС России

от 24.07.2019 N ММВ-7-15/375@

ФОРМАТ

ПРЕДСТАВЛЕНИЯ РЕЕСТРА ТАМОЖЕННЫХ ДЕКЛАРАЦИЙ (ПОЛНЫХ

ТАМОЖЕННЫХ ДЕКЛАРАЦИЙ), ПРЕДУСМОТРЕННЫХ ПОДПУНКТОМ 3 ПУНКТА

7, ПОДПУНКТОМ 2 ПУНКТА 7.2 СТАТЬИ 198 НАЛОГОВОГО КОДЕКСА

РОССИЙСКОЙ ФЕДЕРАЦИИ, В ЭЛЕКТРОННОЙ ФОРМЕ

I. ОБЩИЕ ПОЛОЖЕНИЯ

1. Настоящий формат описывает требования к XML файлам (далее - файл обмена) для передачи реестра таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктом 3 пункта 7, подпунктом 2 пункта 7.2 статьи 198 Налогового кодекса Российской Федерации, предоставляемых в подтверждение обоснованности освобождения от уплаты акциза, и возмещения сумм акциза, уплаченных налогоплательщиком в связи с отсутствием банковской гарантии в электронной форме в налоговые органы.

Реестр таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктом 3 пункта 7, подпунктом 2 пункта 7.2 статьи 198 Налогового кодекса Российской Федерации, в электронной форме (далее - Реестр), представляется:

в виде сведений, определяющих Реестр. Номер версии настоящего формата 5.03, часть 828;

в виде сведений из документов, подтверждающих обоснованность освобождения от уплаты акциза, и возмещения сумм акциза, уплаченных налогоплательщиком в связи с отсутствием банковской гарантии. Номер версии настоящего формата 5.03, часть 828-1.

II. ОПИСАНИЕ ФАЙЛА ОБМЕНА СВЕДЕНИЙ, ОПРЕДЕЛЯЮЩИХ РЕЕСТР

2. Имя файла обмена должно иметь следующий вид:

R_T_A_K_O_GGGGMMDD_N, где:

R_T - префикс, принимающий значение: KO_RR198.7.3TD;

A_K - идентификатор получателя информации, где: A - идентификатор получателя, которому направляется файл обмена K - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена <1>. Каждый из идентификаторов (A и K) имеет вид для налоговых органов - четырехразрядный код налогового органа;

--------------------------------

<1> Передача файла от отправителя к конечному получателю (K) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются.

O - идентификатор отправителя информации, имеет вид:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения);

для физических лиц - двенадцатиразрядный код (ИНН физического лица, при отсутствии ИНН - последовательность из двенадцати нулей).

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный номер файла (длина - от 1 до 36 знаков, идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

<?xml version ="1.0" encoding ="windows-1251"?>

Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

KO_RR198.7.3TD_1_828_01_05_02_xx, где xx - номер версии схемы.

Расширение имени файла - xsd.

XML схема файла обмена приводится отдельным файлом и размещается на сайте Федеральной налоговой службы.

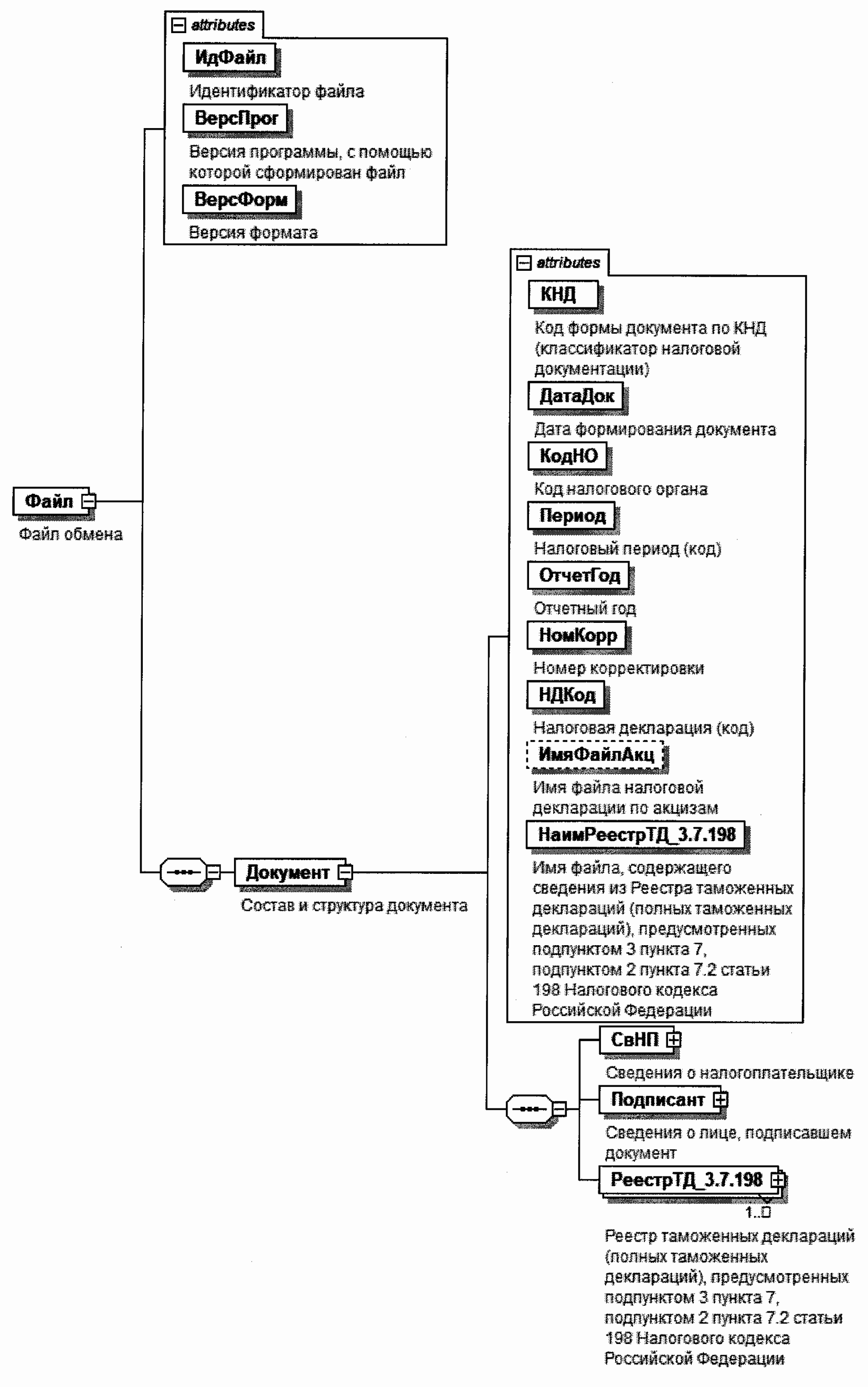

3. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 3.1 - 3.10 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента <1>;

--------------------------------

<1> В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом "(". Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке.

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: "С" - сложный элемент логической модели (содержит вложенные элементы), "П" - простой элемент логической модели, реализованный в виде элемента XML файла, "А" - простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: T - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде T(n-k) или T(=k), где: n - минимальное количество знаков, k - максимальное количество знаков, символ "-" - разделитель, символ "=" означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид T(0-k). В случае, если максимальное количество знаков не ограничено, формат имеет вид T(n-).

Формат числового значения указывается в виде N(m.k), где: m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML, например, элемент с типом "date", поле "Формат элемента" не заполняется. Для таких элементов в поле "Дополнительная информация" указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: "О" - наличие элемента в файле обмена обязательно; "Н" - наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и тому подобному), то признак обязательности элемента дополняется символом "К". Например, "ОК". В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом "М". Например, "НМ" или "ОКМ".

К вышеперечисленным признакам обязательности элемента может добавляться значение "У" в случае описания в XML схеме условий, предъявляемых к элементу в файле обмена, описанных в графе "Дополнительная информация". Например, "НУ" или "ОКУ";

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и тому подобного), указывается соответствующее наименование классификатора (кодового словаря и тому подобного) или приводится перечень возможных значений. Для классификатора (кодового словаря и тому подобного) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Рисунок 1. Диаграмма структуры файла обмена

Таблица 3.1

Файл обмена (Файл)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Идентификатор файла |

ИдФайл |

А |

T(1-255) |

ОУ |

Содержит (повторяет) имя сформированного файла (без расширения) |

|

Версия программы, с помощью которой сформирован файл |

ВерсПрог |

А |

T(1-40) |

О |

|

|

Версия формата |

ВерсФорм |

А |

T(1-5) |

О |

Принимает значение: 5.02 |

|

Состав и структура документа |

Документ |

С |

О |

Состав элемента представлен в таблице 3.2 |

Таблица 3.2

Состав и структура документа (Документ)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Код формы документа по КНД (классификатор налоговой документации) |

КНД |

А |

T(=7) |

ОК |

Типовой элемент <КНДТип>. Принимает значение: 1155124 |

|

Дата формирования документа |

ДатаДок |

А |

T(=10) |

О |

Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

|

Код налогового органа |

КодНО |

А |

T(=4) |

ОК |

Типовой элемент <СОНОТип> |

|

Налоговый период (код) |

Период |

А |

T(=2) |

ОК |

Принимает значение: 01 - январь ) 02 - февраль ) 03 - март ) 04 - апрель ) 05 - май ) 06 - июнь ) 07 - июль ) 08 - август ) 09 - сентябрь ) 10 - октябрь ) 11 - ноябрь ) 12 - декабрь ) 71 - за январь при реорганизации (ликвидации) организации ) 72 - за февраль при реорганизации (ликвидации) организации ) 73 - за март при реорганизации (ликвидации) организации ) 74 - за апрель при реорганизации (ликвидации) организации ) 75 - за май при реорганизации (ликвидации) организации ) 76 - за июнь при реорганизации (ликвидации) организации ) 77 - за июль при реорганизации (ликвидации) организации ) 78 - за август при реорганизации (ликвидации) организации ) 79 - за сентябрь при реорганизации (ликвидации) организации ) 80 - за октябрь при реорганизации (ликвидации) организации ) 81 - за ноябрь при реорганизации (ликвидации) организации ) 82 - за декабрь при реорганизации (ликвидации) организации |

|

A1 - за январь не позднее 25-го числа третьего месяца ) A2 - за февраль не позднее 25-го числа третьего месяца ) A3 - за март не позднее 25-го числа третьего месяца ) A4 - за апрель не позднее 25-го числа третьего месяца ) A5 - за май не позднее 25-го числа третьего месяца ) A6 - за июнь не позднее 25-го числа третьего месяца ) A7 - за июль не позднее 25-го числа третьего месяца ) A8 - за август не позднее 25-го числа третьего месяца ) A9 - за сентябрь не позднее 25-го числа третьего месяца ) A0 - за октябрь не позднее 25-го числа третьего месяца ) AA - за ноябрь не позднее 25-го числа третьего месяца ) AB - за декабрь не позднее 25-го числа третьего месяца ) B1 - за январь не позднее 25-го числа третьего месяца при реорганизации (ликвидации) организации ) B2 - за февраль не позднее 25-го числа третьего месяца при реорганизации (ликвидации) организации ) B3 - за март не позднее 25-го числа третьего месяца при реорганизации (ликвидации) организации ) B4 - за апрель не позднее 25-го числа третьего месяца при реорганизации (ликвидации) организации ) B5 - за май не позднее 25-го числа третьего месяца при реорганизации (ликвидации) организации ) |

|||||

|

B6 - за июнь не позднее 25-го числа третьего месяца при реорганизации (ликвидации) организации ) B7 - за июль не позднее 25-го числа третьего месяца при реорганизации (ликвидации) организации ) B8 - за август не позднее 25-го числа третьего месяца при реорганизации (ликвидации) организации ) B9 - за сентябрь не позднее 25-го числа третьего месяца при реорганизации (ликвидации) организации ) B0 - за октябрь не позднее 25-го числа третьего месяца при реорганизации (ликвидации) организации ) BA - за ноябрь не позднее 25-го числа третьего месяца при реорганизации (ликвидации) организации ) BB - за декабрь не позднее 25-го числа третьего месяца при реорганизации (ликвидации) организации ) C1 - за январь не позднее 25-го числа шестого месяца ) C2 - за февраль не позднее 25-го числа шестого месяца ) C3 - за март не позднее 25-го числа шестого месяца ) C4 - за апрель не позднее 25-го числа шестого месяца ) C5 - за май не позднее 25-го числа шестого месяца ) C6 - за июнь не позднее 25-го числа шестого месяца ) C7 - за июль не позднее 25-го числа шестого месяца ) |

|||||

|

C8 - за август не позднее 25-го числа шестого месяца ) C9 - за сентябрь не позднее 25-го числа шестого месяца ) C0 - за октябрь не позднее 25-го числа шестого месяца ) CA - за ноябрь не позднее 25-го числа шестого месяца ) CB - за декабрь не позднее 25-го числа шестого месяца ) D1 - за январь не позднее 25-го числа шестого месяца при реорганизации (ликвидации) организации ) D2 - за февраль не позднее 25-го числа шестого месяца при реорганизации (ликвидации) организации ) D3 - за март не позднее 25-го числа шестого месяца при реорганизации (ликвидации) организации ) D4 - за апрель не позднее 25-го числа шестого месяца при реорганизации (ликвидации) организации ) D5 - за май не позднее 25-го числа шестого месяца при реорганизации (ликвидации) организации ) D6 - за июнь не позднее 25-го числа шестого месяца при реорганизации (ликвидации) организации ) D7 - за июль не позднее 25-го числа шестого месяца при реорганизации (ликвидации) организации ) |

|||||

|

D8 - за август не позднее 25-го числа шестого месяца при реорганизации (ликвидации) организации ) D9 - за сентябрь не позднее 25-го числа шестого месяца при реорганизации (ликвидации) организации ) D0 - за октябрь не позднее 25-го числа шестого месяца при реорганизации (ликвидации) организации ) DA - за ноябрь не позднее 25-го числа шестого месяца при реорганизации (ликвидации) организации ) DB - за декабрь не позднее 25-го числа шестого месяца при реорганизации (ликвидации) организации |

|||||

|

Отчетный год |

ОтчетГод |

А |

О |

Типовой элемент <xs:gYear>. Год в формате ГГГГ |

|

|

Номер корректировки |

НомКорр |

А |

N(3) |

О |

Принимает значение: 0 - первичный документ, 1 - 999 - номер корректировки для корректирующего документа |

|

Налоговая декларация (код) |

НДКод |

А |

T(=7) |

ОК |

Типовой элемент <КНДТип> |

|

Имя файла налоговой декларации по акцизам |

ИмяФайлАкц |

А |

T(1-255) |

Н |

Содержит имя файла (без расширения) ранее представленной налоговой декларации по акцизам, к которой представляется реестр |

|

Имя файла, содержащего сведения из Реестра таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктом 3 пункта 7, подпунктом 2 пункта 7.2 статьи 198 Налогового кодекса Российской Федерации |

НаимРеестрТД_3.7.198 |

А |

T(1-255) |

О |

Содержит (повторяет) имя файла (с расширением) с префиксом KO_RR198.7.3TD.2 |

|

Сведения о налогоплательщике |

СвНП |

С |

О |

Состав элемента представлен в таблице 3.3 |

|

|

Сведения о лице, подписавшем документ |

Подписант |

С |

О |

Состав элемента представлен в таблице 3.7 |

|

|

Реестр таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктом 3 пункта 7, подпунктом 2 пункта 7.2 статьи 198 Налогового кодекса Российской Федерации |

РеестрТД_3.7.198 |

С |

ОМ |

Состав элемента представлен в таблице 3.9 |

Таблица 3.3

Сведения о налогоплательщике (СвНП)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Налогоплательщик - организация (представительство (филиал) иностранной организации, иное обособленное подразделение иностранной организации, осуществляющей деятельность на территории Российской Федерации) ) |

НПЮЛ |

С |

О |

Состав элемента представлен в таблице 3.4 |

|

|

Налогоплательщик - физическое лицо, зарегистрированное в качестве индивидуального предпринимателя |

НПФЛ |

С |

О |

Состав элемента представлен в таблице 3.6 |

Таблица 3.4

Налогоплательщик - организация (представительство (филиал)

иностранной организации, иное обособленное подразделение

иностранной организации, осуществляющей деятельность

на территории Российской Федерации) (НПЮЛ)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Наименование организации |

НаимОрг |

А |

T(1-1000) |

О |

|

|

ИНН организации |

ИННЮЛ |

А |

T(=10) |

О |

Типовой элемент <ИННЮЛТип> |

|

КПП |

КПП |

А |

T(=9) |

О |

Типовой элемент <КППТип> |

|

Сведения о реорганизованной (ликвидированной) организации |

СвРеоргЮЛ |

С |

Н |

Состав элемента представлен в таблице 3.5 |

Таблица 3.5

Сведения о реорганизованной (ликвидированной)

организации (СвРеоргЮЛ)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Код формы реорганизации (ликвидация) |

ФормРеорг |

А |

T(=1) |

ОК |

Принимает значение: 0 - ликвидация ) 1 - преобразование ) 2 - слияние ) 3 - разделение ) 5 - присоединение ) 6 - разделение с одновременным присоединением |

|

ИНН реорганизованной организации |

ИННЮЛ |

А |

T(=10) |

НУ |

Типовой элемент <ИННЮЛТип>. Элемент обязателен при <ФормРеорг> = 1 ) 2 ) 3 ) 5 ) 6 |

|

КПП реорганизованной организации |

КПП |

А |

T(=9) |

НУ |

Типовой элемент <КППТип>. Элемент обязателен при <ФормРеорг> = 1 ) 2 ) 3 ) 5 ) 6 |

Таблица 3.6

Налогоплательщик - физическое лицо, зарегистрированное

в качестве индивидуального предпринимателя (НПФЛ)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

ИНН физического лица, зарегистрированного в качестве индивидуального предпринимателя |

ИННФЛ |

А |

T(=12) |

О |

Типовой элемент <ИННФЛТип> |

|

Фамилия, имя, отчество индивидуального предпринимателя |

ФИО |

С |

О |

Типовой элемент <ФИОТип>. Состав элемента представлен в таблице 3.10 |

Таблица 3.7

Сведения о лице, подписавшем документ (Подписант)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Признак лица, подписавшего документ |

ПрПодп |

А |

T(=1) |

ОК |

Принимает значение: 1 - налогоплательщик ) 2 - представитель налогоплательщика |

|

Номер контактного телефона |

Тлф |

А |

T(1-20) |

Н |

|

|

Фамилия, имя, отчество |

ФИО |

С |

О |

Типовой элемент <ФИОТип>. Состав элемента представлен в таблице 3.10 |

|

|

Сведения о представителе налогоплательщика |

СвПред |

С |

НУ |

Состав элемента представлен в таблице 3.8. Элемент обязателен при <ПрПодп>=2 |

Таблица 3.8

Сведения о представителе налогоплательщика (СвПред)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Наименование документа, подтверждающего полномочия представителя налогоплательщика |

НаимДок |

А |

T(1-120) |

О |

Таблица 3.9

Реестр таможенных деклараций (полных таможенных

деклараций), предусмотренных подпунктом 3 пункта 7,

подпунктом 2 пункта 7.2 статьи 198 Налогового кодекса

Российской Федерации (РеестрТД_3.7.198)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

ИТОГО сумма акциза, освобожденная от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии в соответствии с пунктами 2, 2.1 и 4 статьи 184 Налогового кодекса Российской Федерации (в рублях) |

ИтАкцОсвУпл |

А |

N(15) |

О |

При отсутствии данных элемент принимает значение 0 |

|

ИТОГО сумма акциза, уплаченная налогоплательщиком в связи с отсутствием банковской гарантии, предусмотренной пунктами 2 и 4 статьи 184 Налогового кодекса Российской Федерации, и предъявленная к возмещению (в рублях) |

ИтАкцУплВозм |

А |

N(15) |

О |

При отсутствии данных элемент принимает значение 0 |

|

ИТОГО сумма акциза, уплаченная налогоплательщиком и подлежащая в соответствии со статьей 200 Налогового кодекса Российской Федерации налоговому вычету (в рублях) |

ИтАкцУплВыч |

А |

N(15) |

О |

При отсутствии данных элемент принимает значение 0 |

Таблица 3.10

Фамилия, имя, отчество (ФИОТип)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Фамилия |

Фамилия |

А |

T(1-60) |

О |

|

|

Имя |

Имя |

А |

T(1-60) |

О |

|

|

Отчество |

Отчество |

А |

T(1-60) |

Н |

III. ОПИСАНИЕ ФАЙЛА ОБМЕНА СВЕДЕНИЙ ИЗ ДОКУМЕНТОВ,

ПОДТВЕРЖДАЮЩИХ ОБОСНОВАННОСТЬ ОСВОБОЖДЕНИЯ ОТ УПЛАТЫ

АКЦИЗА, И ВОЗМЕЩЕНИЯ СУММ АКЦИЗА, УПЛАЧЕННЫХ

НАЛОГОПЛАТЕЛЬЩИКОМ В СВЯЗИ С ОТСУТСТВИЕМ

БАНКОВСКОЙ ГАРАНТИИ

4. Имя файла обмена должно иметь следующий вид:

R_T_A_K_O_GGGGMMDD_N, где:

R_T - префикс, принимающий значение: KO_RR198.7.3TD.2;

A_K - идентификатор получателя информации, где: A - идентификатор получателя, которому направляется файл обмена, K - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена <1>. Каждый из идентификаторов (A и K) имеет вид для налоговых органов - четырехразрядный код налогового органа;

--------------------------------

<1> Передача файла от отправителя к конечному получателю (K) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором A. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов A и K совпадают.

O - идентификатор отправителя информации, имеет вид:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения);

для физических лиц - двенадцатиразрядный код (ИНН физического лица, при отсутствии ИНН - последовательность из двенадцати нулей).

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный номер файла (длина - от 1 до 36 знаков, идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

<?xml version ="1.0" encoding ="windows-1251"?>

Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

KO_RR198.7.3TD.2_1_828_01_05_02_xx, где xx - номер версии схемы.

Расширение имени файла - xsd.

XML схема файла обмена приводится отдельным файлом и размещается на сайте Федеральной налоговой службы.

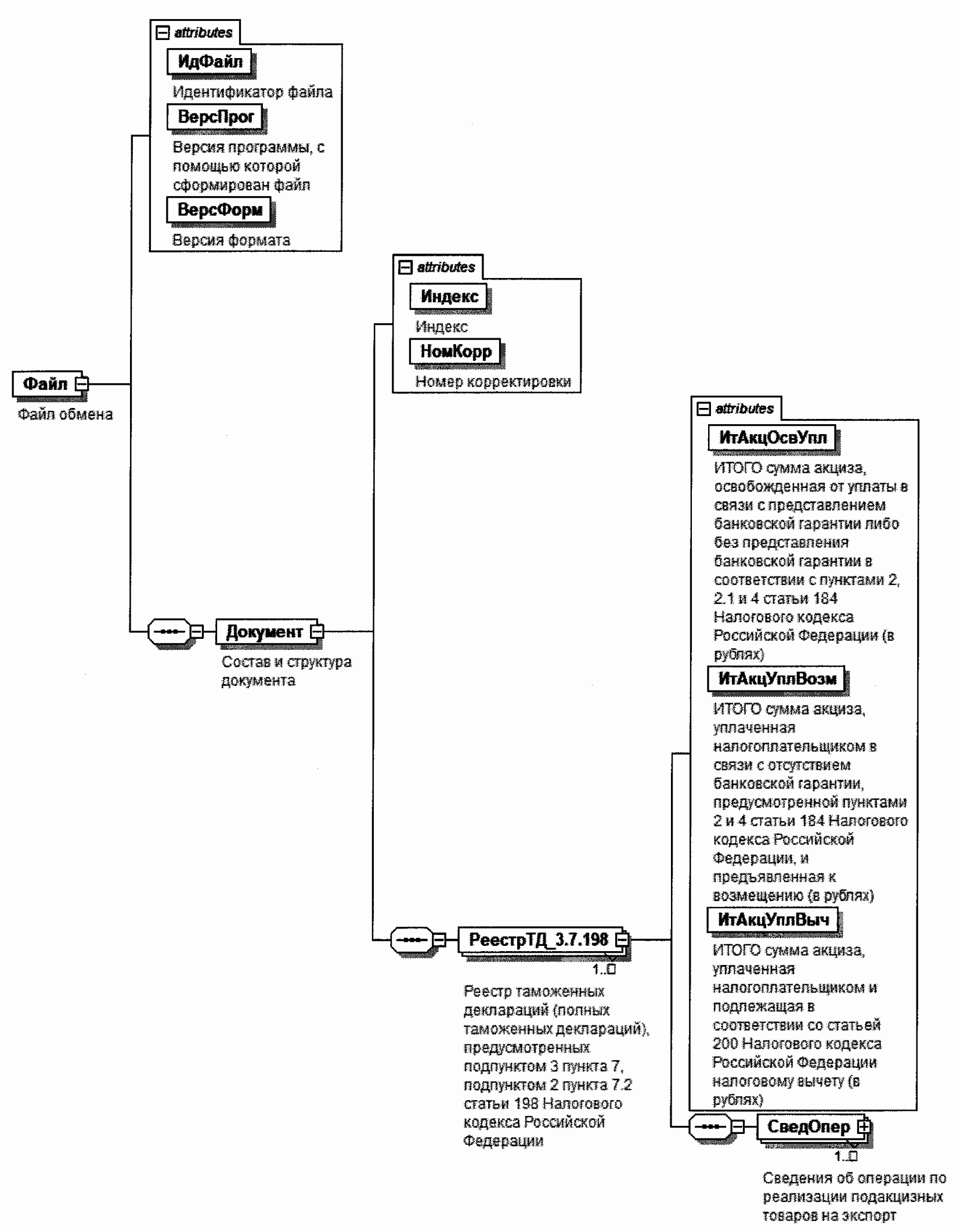

5. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 2 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 5.1 - 5.5 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента <1>;

--------------------------------

<1> В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом "(". Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке.

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: "С" - сложный элемент логической модели (содержит вложенные элементы), "П" - простой элемент логической модели, реализованный в виде элемента XML файла, "А" - простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: T - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде T(n-k) или T(=k), где: n - минимальное количество знаков, k - максимальное количество знаков, символ "-" - разделитель, символ "=" означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид T(0-k). В случае, если максимальное количество знаков не ограничено, формат имеет вид T(n-).

Формат числового значения указывается в виде N(m.k), где: m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML, например, элемент с типом "date", поле "Формат элемента" не заполняется. Для таких элементов в поле "Дополнительная информация" указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: "О" - наличие элемента в файле обмена обязательно; "Н" - наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и тому подобному), то признак обязательности элемента дополняется символом "К". Например, "ОК". В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом "М". Например, "НМ" или "ОКМ".

К вышеперечисленным признакам обязательности элемента может добавляться значение "У" в случае описания в XML схеме условий, предъявляемых к элементу в файле обмена, описанных в графе "Дополнительная информация". Например, "НУ" или "ОКУ";

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и тому подобного), указывается соответствующее наименование классификатора (кодового словаря и тому подобного) или приводится перечень возможных значений. Для классификатора (кодового словаря и тому подобного) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Рисунок 2. Диаграмма структуры файла обмена

Таблица 5.1

Файл обмена (Файл)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Идентификатор файла |

ИдФайл |

А |

T(1-255) |

ОУ |

Содержит (повторяет) имя сформированного файла (без расширения) |

|

Версия программы, с помощью которой сформирован файл |

ВерсПрог |

А |

T(1-40) |

О |

|

|

Версия формата |

ВерсФорм |

А |

T(1-5) |

О |

Принимает значение: 5.02 |

|

Состав и структура документа |

Документ |

С |

О |

Состав элемента представлен в таблице 5.2 |

Таблица 5.2

Состав и структура документа (Документ)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Индекс |

Индекс |

А |

T(=7) |

ОК |

Типовой элемент <КНДТип>. Принимает значение: 0005124 |

|

Номер корректировки |

НомКорр |

А |

N(3) |

О |

Принимает значение: 0 - первичный документ, 1 - 999 - номер корректировки для корректирующего документа. Элемент повторяет значение элемента <НомКорр> из файла с префиксом KO_RR198.7.3TD |

|

Реестр таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктом 3 пункта 7, подпунктом 2 пункта 7.2 статьи 198 Налогового кодекса Российской Федерации |

РеестрТД_3.7.198 |

С |

ОМ |

Состав элемента представлен в таблице 5.3 |

Таблица 5.3

Реестр таможенных деклараций (полных таможенных

деклараций), предусмотренных подпунктом 3 пункта 7,

подпунктом 2 пункта 7.2 статьи 198 Налогового кодекса

Российской Федерации (РеестрТД_3.7.198)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

ИТОГО сумма акциза, освобожденная от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии в соответствии с пунктами 2, 2.1 и 4 статьи 184 Налогового кодекса Российской Федерации (в рублях) |

ИтАкцОсвУпл |

А |

N(15) |

О |

При отсутствии данных элемент принимает значение 0 |

|

ИТОГО сумма акциза, уплаченная налогоплательщиком в связи с отсутствием банковской гарантии, предусмотренной пунктами 2 и 4 статьи 184 Налогового кодекса Российской Федерации, и предъявленная к возмещению (в рублях) |

ИтАкцУплВозм |

А |

N(15) |

О |

При отсутствии данных элемент принимает значение 0 |

|

ИТОГО сумма акциза, уплаченная налогоплательщиком и подлежащая в соответствии со статьей 200 Налогового кодекса Российской Федерации налоговому вычету (в рублях) |

ИтАкцУплВыч |

А |

N(15) |

О |

При отсутствии данных элемент принимает значение 0 |

|

Сведения об операции по реализации подакцизных товаров на экспорт |

СведОпер |

С |

ОМ |

Состав элемента представлен в таблице 5.4 |

Таблица 5.4

Сведения об операции по реализации подакцизных товаров

на экспорт (СведОпер)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Номер по порядку |

НомПор |

А |

N(3) |

Н |

|

|

Код вида подакцизного товара, реализованного на экспорт |

ВидПТЭксп |

А |

T(=3) |

ОК |

Принимает значения в соответствии с: приложением N 2 к Порядку заполнения налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию <1>; приложением N 2 к Порядку заполнения налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы <2>; приложением N 2 к Порядку заполнения налоговой декларации по акцизам на табак (табачные изделия), табачную продукцию, электронные системы доставки никотина и жидкости для электронных систем доставки никотина <3>. |

|

Регистрационный номер таможенной декларации (полной таможенной декларации) |

РегНомТД |

А |

T(23-29) |

О |

|

|

Размер налоговой базы |

НалБаза |

А |

N(17.3) |

О |

|

|

Единица измерения налоговой базы |

ОКЕИ |

А |

T(3-4) |

ОК |

Типовой элемент <ОКЕИТип>. Принимает значение в соответствии с Общероссийским классификатором единиц измерения ОК 015-94 |

|

Сумма акциза, освобожденная от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии в соответствии с пунктами 2, 2.1 и 4 статьи 184 Налогового кодекса Российской Федерации (в рублях и копейках) |

АкцОсвУпл |

А |

N(15.2) |

О |

При отсутствии данных элемент принимает значение 0 |

|

Сумма акциза, уплаченная налогоплательщиком в связи с отсутствием банковской гарантии, предусмотренной пунктами 2 и 4 статьи 184 Налогового кодекса Российской Федерации, и предъявленная к возмещению (в рублях и копейках) |

АкцУплВозм |

А |

N(15.2) |

О |

При отсутствии данных элемент принимает значение 0 |

|

Сумма акциза, уплаченная налогоплательщиком и подлежащая в соответствии со статьей 200 Налогового кодекса Российской Федерации налоговому вычету (в рублях и копейках) |

АкцУплВыч |

А |

N(15.2) |

О |

При отсутствии данных элемент принимает значение 0 |

|

Служебная информация |

СлужИнф |

А |

T(1-1000) |

Н |

--------------------------------

<1> Утвержден приказом ФНС России от 12.01.2016 N ММВ-7-3/544@ (зарегистрирован Министерством юстиции Российской Федерации 05.05.2016, регистрационный номер 42021).

<2> Утвержден приказом приказ ФНС России от 12.01.2016 N ММВ-7-3/1@ (зарегистрирован Министерством юстиции Российской Федерации 05.05.2016, регистрационный номер 42021).

<3> Утвержден приказом Минфина России 15.02.2018 N ММВ-7-3/95@ (зарегистрирован Министерством юстиции Российской Федерации 15.05.2018, регистрационный номер 51109).

Приложение N 4

к приказу ФНС России

от 24.07.2019 N ММВ-7-15/375@

ПОРЯДОК

ПРЕДСТАВЛЕНИЯ РЕЕСТРА ТАМОЖЕННЫХ ДЕКЛАРАЦИЙ (ПОЛНЫХ

ТАМОЖЕННЫХ ДЕКЛАРАЦИЙ), ПРЕДУСМОТРЕННОГО ПОДПУНКТОМ 3

ПУНКТА 7, ПОДПУНКТОМ 2 ПУНКТА 7.2 СТАТЬИ 198 НАЛОГОВОГО

КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ, В ЭЛЕКТРОННОЙ ФОРМЕ

1. Налогоплательщик представляет в налоговый орган реестр таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктом 3 пункта 7, подпунктом 2 пункта 7.2 статьи 198 Налогового кодекса Российской Федерации (далее - Реестр сведений), в электронной форме по телекоммуникационным каналам связи, подписанный усиленной квалифицированной электронной подписью, в формате, предусмотренном приложением N 3 к настоящему приказу, в соответствии с пунктом 10 статьи 165 Кодекса.

2. Представление Реестр сведений в электронной форме по телекоммуникационным каналам связи допускается при обязательном использовании сертифицированных средств усиленной квалифицированной электронной подписи.

3. Участниками информационного обмена при представлении Реестров сведений в электронной форме по телекоммуникационным каналам связи являются налогоплательщики (их представители), налоговые органы и операторы электронного документооборота.

4. В процессе электронного документооборота при представлении в налоговый орган Реестра по телекоммуникационным каналам связи также используются технологические электронные документы, указанные в подпунктах 1 - 4 и 6 пункта 3 Порядка представления организациями и индивидуальными предпринимателями, а также нотариусами, занимающимися частной практикой, и адвокатами, учредившими адвокатские кабинеты, сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса Российской Федерации, в электронном виде по телекоммуникационным каналам связи (далее - Порядок), утвержденного приказом Федеральной налоговой службы от 09.06.2011 N ММВ-7-6/362@ "Об утверждении форм и форматов сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса Российской Федерации, а также порядка заполнения форм сообщений и порядка представления сообщений в электронном виде по телекоммуникационным каналам связи" (зарегистрирован Министерством юстиции Российской Федерации 11.07.2011, регистрационный номер 21307), с изменениями, внесенными приказами Федеральной налоговой службы от 21.11.2011 N ММВ-7-6/790@ (зарегистрирован Министерством юстиции Российской Федерации 21.12.2011, регистрационный номер 22728), от 28.10.2014 N ММВ-7-14/556@ (зарегистрирован Министерством юстиции Российской Федерации 18.11.2014, регистрационный номер 34752), от 11.08.2015 N СА-7-14/345@ (зарегистрирован Министерством юстиции Российской Федерации 27.08.2015, регистрационный номер 38704), от 19.10.2018 N ММВ-7-6/602@ (зарегистрирован Министерством юстиции Российской Федерации 11.01.2019, регистрационный номер 53294), по формам и форматам, приведенным в соответствующих приложениях к указанному Порядку.

5. Участники информационного обмена не реже одного раза в течение рабочего дня проверяют поступление Реестра сведений и технологических электронных документов.

6. Датой представления Реестра сведений в налоговый орган считается дата отправки файла Реестра сведений в электронной форме по телекоммуникационным каналам связи, зафиксированная в подтверждении даты отправки.

7. Участники информационного обмена обеспечивают хранение всех отправленных и принятых Реестров сведений и технологических электронных документов с усиленной квалифицированной электронной подписью и квалифицированных сертификатов ключей проверки электронной подписи, применявшихся для формирования усиленной квалифицированной электронной подписи в указанных Реестрах сведений и технологических электронных документах, за исключением извещения о получении.

8. Реестр сведений считается принятым налоговым органом, если налогоплательщику поступила квитанция о приеме, подписанная усиленной квалифицированной электронной подписью, позволяющей идентифицировать соответствующий налоговый орган (владельца квалифицированного сертификата ключа проверки электронной подписи).

9. При получении налогоплательщиком квитанции о приеме Реестра сведений датой получения Реестра сведений налоговым органом в электронной форме по телекоммуникационным каналам связи считается дата, указанная в квитанции о приеме.

10. Реестр сведений не считается принятым налоговым органом, если:

1) не соответствует утвержденному формату;

2) отсутствует (не соответствует) усиленная квалифицированная электронная подпись налогоплательщика;

3) направлен в налоговый орган, в компетенцию которого не входит проверка Реестров сведений (ошибочное направление).

10. Налогоплательщиком формируется Реестр сведений в электронной форме, подписывается усиленной квалифицированной электронной подписью и направляется по телекоммуникационным каналам связи в налоговый орган.

11. Налогоплательщик в течение следующего рабочего дня после отправки Реестра сведений в электронной форме по телекоммуникационным каналам связи получает:

1) подтверждение даты отправки;

2) квитанцию о приеме или уведомление об отказе в приеме, подписанное усиленной квалифицированной электронной подписью, позволяющей идентифицировать соответствующий налоговый орган (владельца квалифицированного сертификата ключа проверки электронной подписи).

При получении уведомления об отказе в приеме налогоплательщик устраняет указанные в этом уведомлении ошибки и повторяет процедуру направления Реестра сведений.

12. Налоговый орган при отсутствии оснований для отказа в приеме Реестра сведений в течение рабочего дня с даты его получения формирует квитанцию о приеме, подписывает ее усиленной квалифицированной электронной подписью и направляет налогоплательщику.

При наличии оснований для отказа в приеме Реестра налоговый орган формирует уведомление об отказе в приеме, подписывает усиленной квалифицированной электронной подписью и направляет его налогоплательщику.

13. Оператор электронного документооборота:

1) фиксирует дату направления Реестра сведений и формирует подтверждение даты отправки;

2) подписывает подтверждение даты отправки, усиленной квалифицированной электронной подписью и высылает его одновременно участникам информационного обмена. Подтверждение даты отправки направляется налоговому органу вместе с Реестром сведений в электронной форме по телекоммуникационным каналам связи.